الأسهم وأدوات الدين والصكوك التمويلية التي تصدرها شركة المساهمة

يعد من أكثر النماذج المفضلة للمستثمرين في مجالات الإستثمار وخاصة في مجال الشركات التجارية في المملكة العربية السعودية هي الشركة المساهمة، تلك الشركة التي تتميز بالعديد من الخصائص التي لم تتواجد بشكل مجمع في أي نوع من الأنواع الأخرى التي سمح نظام الشركات السعودي الجديد بتأسيسها في المملكة، فشركة المساهمة السعودية من أفضل الشركات التي تقوم على الإعتبار المالي، كما أن تلك الشركة تتحمل وحدها المسؤولة عن الديون والإلتزامات المترتبة عليها أو الناشئة عن نشاطها، أما المساهم فتكون حدود مسؤوليته أداء قيمة الأسهم التي إكتتب فيها، نتيجة تقسيم رأس مال الشركة الذى لا يقل رأس عن خمسمائة ألف ريال سعودي ولا يقل المدفوع منه عند التأسيس عن الربع إلى أسهم قابلة للتداول، حيث يعود تداول تلك الأسهم بالأرباح على المساهمين أصحابها، هذا وبالإضافة إلى ما يعد جديراً بالذكر ما أجازه نظام الشركات السعودي الجديد لشركة المساهمة من إمكانية إصدار الشركة لأدوات دين أو صكوك تمويلية قابلة للتداول، وذلك وفق نظام السوق المالية السعودية ونتيجة لكل ما سبق سوف تم إعداد هذا المقال بصورة تمكن القارئ من الحصول على كافة المعلومات المتعلقة بالأسهم وأدوات الدين والصكوك التمويلية التي تصدرها شركة المساهمة في المملكة العربية السعودية، وذلك من خلال طرح أهم التساؤلات التي تثار حولها بصورة متكررة نظراً لأهميتها حال الرغبة في الإستثمار من خلالها.

أولاً: ما هي أسهم الشركة المساهمة في المملكة العربية السعودية؟

بينت المادة الخامسة بعد المائة من نظام الشركات السعودي الجديد أن أسهم الشركة المساهمة تصدر نتيجة للحصة النقدية او العينية التي يقدمها المساهم للشركة المساهمة، وبمعنى أخر يمثل السهم الحصة التي يقدمها المساهم في الشركة وهو يمثل جزءاً معيناً من رأس مال الشركة، كما بينت أيضاً المادة الثالثة بعد المائة من نظام الشركات السعودي الجديد، أن أسهم شركة المساهمة تكون إسمية وغير قابلة للتجزئة في مواجهة الشركة، بحيث أن تملك السهم أشخاص متعددون وجب عليهم أن يختاروا أحدهم لينوب عنهم في إستعمال الحقوق المتعلقة به، ويكون هؤلاء الأشخاص مسؤولين بالتضامن عن الإلتزامات الناشئة عن ملكية السهم، ويحدد نظام الشركة الأساسي القيمة الإسمية لأسهمها، وتكون الأسهم من ذات النوع أو الفئة متساوية القيمة الإسمية، ويجوز تقسيم الأسهم إلى أسهم ذات قيمة إسمية أقل أو دمجها بحيث تمثل أسهماً ذات قيمة إسمية أعلى ولوزارة التجارة أو هيئة السوق المالية فيما يتعلق بشركات المساهمة المدرجة وضع الضوابط اللازمة لذلك، وتلتزم شركة المساهمة غير المدرجة في السوق المالية بإصدار شهادة ورقية أو إلكترونية تثبت ملكية المساهم للسهم.

إقرأ أيضاً: أهم المستندات المطلوبة لـ تأسيس الشركات في السعودية

ثانياً: ما الحد المدفوع من قيمة الأسهم التي تصدر مقابل حصص نقدية أو عينية في الشركة المساهمة السعودية؟

أوضحت الفقرة الثانية من المادة الخامسة بعد المائة من نظام الشركات السعودي الجديد أنه يجب ألا يقل المدفوع من قيمة الأسهم التي تصدر مقابل حصص نقدية عن ربع قيمتها الإسمية المحددة في نظام الشركة الأساسي، وتبين شهادة السهم الورقية أو الإلكترونية لشركة المساهمة غير المدرجة في السوق المالية مقدار ما دفع من قيمته وفي جميع الأحوال يجب أن يدفع باقي هذه القيمة خلال خمس سنوات من تاريخ إصدار الأسهم.

أما الأسهم التي تمثل حصص عينية فأنها وفق الفقرة الثالثة من ذات المادة، تصدر بعد الوفاء بقيمتها كاملة، ولا تسلم إلى أصحابها إلا بعد نقل ملكية هذه الحصص كاملة إلى الشركة.

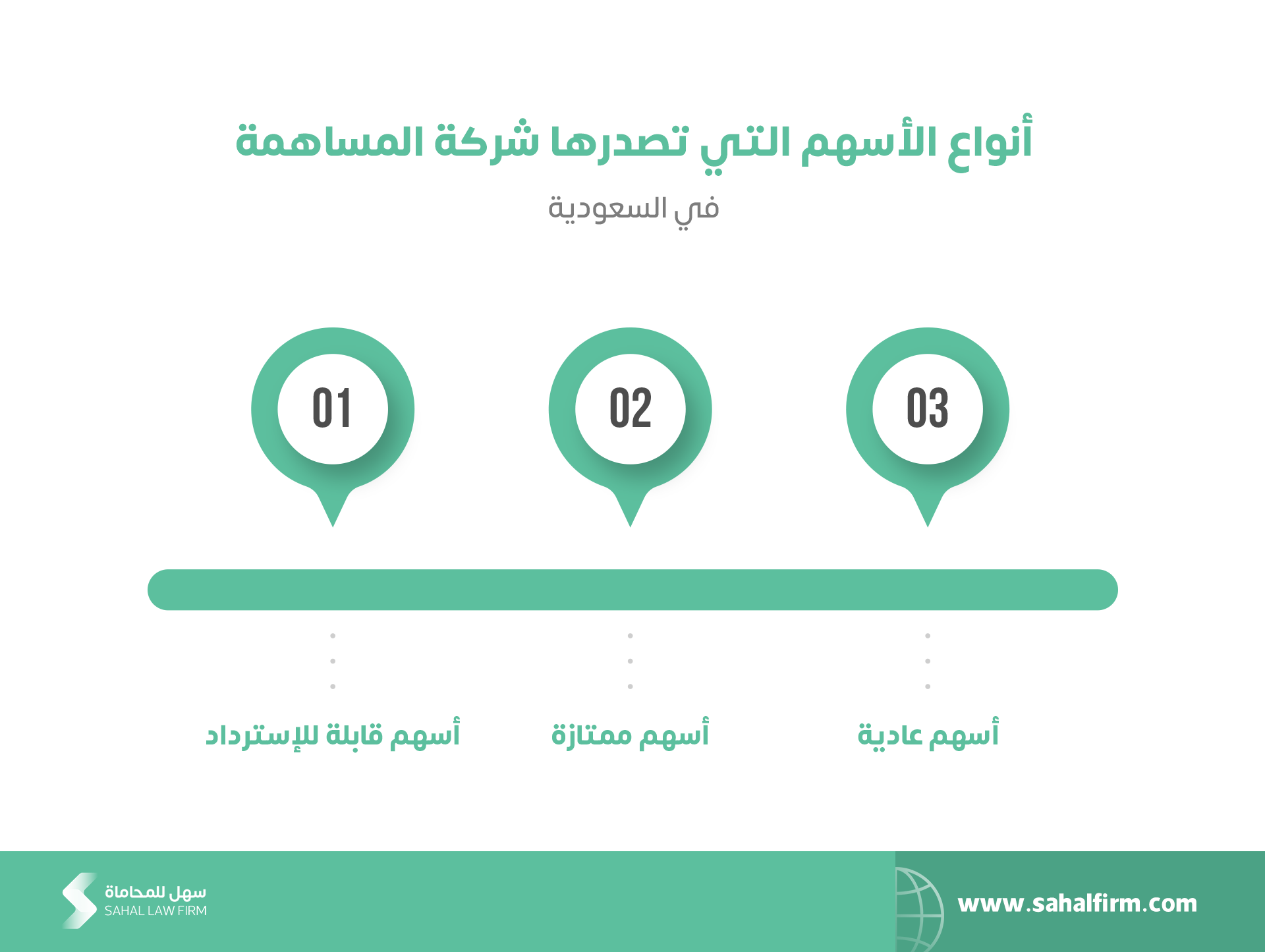

ثالثاً: ما هي أنواع الأسهم التي تصدرها شركة المساهمة في المملكة العربية السعودية؟

تنقسم أنواع الأسهم التي يجوز للشركة إصدارها وفق المادة الثامنة بعد المائة من نظام الشركات السعودي الجديد إلى أسهم عادية، وأسهم ممتازة، وأسهم قابلة للإسترداد، ويجوز النص في نظام الشركة الأساسي على فئات مختلفة من أنواع الأسهم ومنح بعض الحقوق أو الإمتيازات أو وضع قيود على بعض تلك الفئات.

رابعاً: هل يحق إصدار أسهم بأقل من قيمتها الأسمية في المملكة العربية السعودية؟

لا يجوز بموجب المادة السادسة بعد المائة من نظام الشركات السعودي الجديد، أن تصدر الشركة المساهمة في السعودية الأسهم بأقل من قيمتها الإسمية، ولكن يجوز أن تصدر بأعلى من هذه القيمة إذا نص نظام الشركة الأساسي على ذلك أو وافقت عليه الجمعية العامة غير العادية، وفي هذه الحالة يوضع فرق القيمة في بند مستقل ضمن حقوق المساهمين.

وكذلك أيضاً يجوز بموجب الفقرة الثالثة من المادة الثالثة بعد المائة من نظام الشركات، تقسيم الأسهم إلى أسهم ذات قيمة إسمية أقل، أو دمجها بحيث تمثل أسهماً ذات قيمة إسمية أعلى، ويكون للجهة المختصة وضع الضوابط اللازمة لذلك.

خامساً: ما هي الحقوق المتصلة بالأسهم في السعودية؟

أكدت المادة السابعة بعد المائة من نظام الشركات السعودي الجديد على أنه تثبت للمساهم الحقوق المتصلة بالسهم، وتشمل حق التصرف فيه وحق حضور جمعيات المساهمين، والإشتراك في مداولاتها، والتصويت على قراراتها والحق في الحصول على نصيب من صافي الأرباح التي يتقرر توزيعها، وحق إنتخاب أعضاء مجلس الإدارة، وحق الإطلاع على سجلات الشركة ووثائقها بما لا يخل بسرية المعلومات، ومراقبة أعمال مجلس الإدارة، ورفع دعوى المسؤولية على أعضاء المجلس، والطعن بالبطلان في قرارات جمعيات المساهمين والحق في الحصول على نصيب من أصول الشركة عند التصفية، وكل تلك الحقوق تمنح بالشروط والقيود الواردة في نظام الشركات أو في نظام الشركة الأساسي.

كما أكدت أيضاً الفقرة الثانية من المادة الثامنة بعد المائة من ذات النظام، على أن الأسهم ترتب من ذات النوع أو الفئة حقوقاً وإلتزامات متساوية، ويكون لكل نوع أو فئة من الأسهم الحقوق المتصلة بها وفقاً لنظام الشركة الأساسي.

إقرأ أيضاً: الجرائم والعقوبات في نظام الشركات السعودي الجديد

سادساً: ما هي شروط تعديل الحقوق أو الإلتزامات المتصلة بالأسهم في السعودية؟

كشفت المادة العاشرة بعد المائة من نظام الشركات السعودي الجديد عن شروط تعديل الحقوق أو الإلتزامات المتصلة بالأسهم في المملكة العربية السعودية، فإذا كانت أسهم الشركة من أنواع وفئات مختلفة أو كان نظام الشركة الأساسي يسمح بإصدار أنواع وفئات مختلفة من الأسهم، فيشترط لتعديل أو إلغاء أي من الحقوق أو الإلتزامات أو القيود المتصلة بالأسهم، أو لتحويل أي نوع أو فئة من الأسهم إلى نوع أو فئة أخرى إذا نتج عن ذلك تعديل أو إلغاء الحقوق أو الإلتزامات المتصلة بنوع أو فئة الأسهم التي ستحول أو لإصدار أسهم من نوع أو فئة معينة يترتب عليها مساس بحقوق فئة أخرى من المساهمين، الحصول على موافقة جمعية خاصة من أصحاب الأسهم الذين يضارون من هذا التعديل أو الإلغاء أو التحويل أو الإصدار، وموافقة الجمعية العامة غير العادية.

وإذا كانت ضمن أسهم الشركة أسهم ممتازة أو أسهم قابلة للإسترداد، فلا يجوز إصدار أسهم جديدة تكون لها أولوية على أي من فئاتهما إلا بموافقة جمعية خاصة مكونة من أصحاب الأسهم الذين يضارون من هذا الإصدار.

سابعاً: هل يجوز تحويل الأسهم إلى نوع أو فئة أخرى في الشركة المساهمة السعودية؟

يجوز بموجب المادة التاسعة بعد المائة من نظام الشركات السعودي الجديد في الحالات التي يكون فيها لدى الشركة أسهم من أنواع أو فئات مختلفة تحويل نوع أو فئة منها إلى نوع أو فئة أخرى إذا نص نظام الشركة الأساسي على ذلك.

كما يشترط لتحويل نوع أو فئة من الأسهم إلى نوع أو فئة أخرى الحصول على موافقة الجمعية العامة غير العادية، وذلك فيما عدا الحالات التي ينص قرار إصدار الأسهم على تحولها تلقائياً إلى نوع أو فئة أخرى عند تحقق شروط معينة أو بعد مضي مدة محددة، ولا يجوز تحويل الأسهم العادية ولا الأسهم الممتازة ولا أي فئة من فئاتهما إلى أسهم قابلة للاسترداد أو أي من فئاتها، إلا بموافقة جميع المساهمين في الشركة.

ثامناً: هل يجوز للشركة المساهمة شراء أسهمها أو ترهنها في المملكة العربية السعودية؟

أوضحت المادة الرابعة عشرة بعد المائة من نظام الشركات السعودي الجديد، أنه يجوز أن تشتري الشركة أسهمها أو ترهنها إذا أجاز نظامها الأساسي ذلك ولكن لا يكون للأسهم التي تشتريها الشركة أصوات في جمعيات المساهمين.

كما يجوز للشركة أيضاً رهن الأسهم ويكون للدائن المرتهن قبض الأرباح وإستعمال الحقوق المتصلة بالسهم، ما لم يتفق في عقد الرهن على غير ذلك، ولا يجوز للدائن المرتهن حضور إجتماعات جمعيات المساهمين ولا التصويت فيها.

تاسعاً: ما هي شروط إصدار الشركة المساهمة أدوات الدين والصكوك التمويلية في السعودية؟

بينت المادة السابعة عشرة بعد المائة من نظام الشركات السعودي الجديد أنه يشترط لإصدار الشركة المساهمة أدوات دين أو صكوك تمويلية قابلة للتحويل إلى أسهم صدور قرار من الجمعية العامة غير العادية تبين فيه الحد الأقصى لعدد الأسهم التي يجوز إصدارها مقابل تلك الأدوات أو الصكوك، سواء أصدرت تلك الأدوات أو الصكوك في وقت واحد أم من خلال سلسلة من الإصدارات أم من خلال برنامج أو أكثر لإصدارها، ويصدر مجلس الإدارة دون حاجة إلى موافقة جديدة من هذه الجمعية أسهم جديدة مقابل تلك الأدوات أو الصكوك التي يطلب حاملوها تحويلها فور إنتهاء مدة طلب التحويل المحددة لحملة تلك الأدوات أو الصكوك أو عند تحقق شروط تحويلها تلقائياً إلى أسهم أو بمضي المدة المحددة لهذا التحويل كما يتخذ المجلس ما يلزم لتعديل نظام الشركة الأساسي فيما يتعلق بعدد الأسهم المصدرة ورأس المال.

إقرأ أيضاً: أوجه الاختلاف بين الشركات المساهمة المقفلة والشركات المساهمة العامة في السعودية

عاشراً: هل يجوز لشركة المساهمة تحويل أدوات الدين أو الصكوك التمويلية إلى أسهم في السعودية؟

يجوز للشركة المساهمة في المملكة العربية السعودية بموجب المادة الثامنة عشرة بعد المائة من نظام الشركات السعودي الجديد، تحويل أدوات الدين أو الصكوك التمويلية إلى أسهم وفقاً لنظام السوق المالية، وذلك بموافقة حاملها سواء أكانت موافقة سابقة كأن تكون ضمن شروط الإصدار أم بإتفاق لاحق.

إحدى عشراً: هل يجوز إبطال تصرف إصدار أو تحويل أدوات الدين والصكوك التمويلية في السعودية؟

يجوز لكل ذي مصلحة أن يطلب من الجهة القضائية المختصة بموجب المادة التاسعة عشرة بعد المائة من نظام الشركات السعودي الجديد إبطال إصدار أدوات الدين والصكوك التمويلية أو إبطال تحويل أدوات الدين أو الصكوك التمويلية إلى أسهم، هذا فضلًا عن تعويض أصحاب أدوات الدين أو الصكوك التمويلية عن الضرر الذي لحق بهم.