متى تعتبر الفاتورة الإلكترونية دليلا قانونيا في النزاعات التجارية؟

هل يمكن اعتماد الفاتورة الإلكترونية دليلًا قانونيًّا في النزاعات التجارية؟ مع التحول الرقمي الشامل الذي تتبناه المملكة العربية السعودية، تصبح الفاتورة الإلكترونية في النظام السعودي واقعًا ملزمًا للشركات والمؤسسات لتكون وثيقةً قانونيةً ذات تأثير قوي في حسم المنازعات التجارية.

ولكن السؤال الأهم الذي يطرحه رواد الأعمال: متى تكتسب هذه الفاتورة قوتها الإثباتية أمام القضاء، مع اعتراف النظام التجاري بالأوراق الإلكترونية كوسائل إثبات؟

نستعرض في هذا المقال المحاور الأساسية التي تحول الفاتورة الإلكترونية من إشعار دفع إلى دليل قانوني قوي يمكن أن يكون الفيصل في نزاعاتك التجارية في ظل رؤية السعودية 2030 التي تسعى نحو تعزيز اقتصاد رقمي موثوق.

ما هي الفاتورة الإلكترونية؟

الفاتورة الإلكترونية في النظام السعودي هي مستند إلكتروني صادر من البائع إلى المشتري لتوثيق عملية توريد سلعة أو أداء خدمة، وتحديد قيمتها المالية مع تضمين البيانات النظامية اللازمة.

يتم إنشاء هذا النوع من الفواتير ومعالجتها وتخزينها بصيغة إلكترونية قابلة للتخزين والتبادل عبر وسائط رقمية متعددة، وفقًا للأحكام والشروط التي يحددها النظام واللوائح التنفيذية.

يوجد نوعان رئيسيان من الفواتير الضريبية في نظام الفاتورة الإلكترونية السعودي، هما: الفاتورة الضريبية الكاملة التي تصدر عادة بين المنشآت وتتضمن جميع عناصر الفاتورة التفصيلية الإلزامية، والفاتورة الضريبية المبسطة التي تصدر للمستهلك النهائي وتحتوي على مجموعة أساسية ومختصرة من البيانات مع الالتزام بتضمين رمز QR المشفر للتحقق السريع.

تتميز الفاتورة الإلكترونية بالخصائص القانونية التالية

- الطبيعة الرسمية، حيث تعد وثيقة نظامية بديلة قانونًا للفاتورة الورقية، يتم إنشاؤها وفق نمط تقني موحد تحت إشراف الجهات الحكومية المختصة.

- السلامة القانونية، حيث تكتسب حجية الفاتورة الإلكترونية في القضاء التجاري من توافر عناصر الأمان الرقمي والتوثيق الإلكتروني المؤهل، وبالتالي ضمان عدم إنكار صدورها أو تلقيها وحمايتها من العبث أو التزوير.

- القابلية للتخزين والتدقيق، حيث يمكن حفظها واسترجاعها بشكل يضمن سلامتها وموثوقيتها طوال فترة الاحتفاظ النظامية المقررة، الأمر الذي يمكن الجهات الرقابية والقضائية من مراجعتها والاعتماد عليها.

- أنها تهدف إلى تحقيق الشفافية المالية، وتعزيز الامتثال الضريبي ورفع كفاءة الأعمال والمساهمة في التحول الرقمي للاقتصاد الوطني بما يتماشى مع رؤية المملكة 2030.

يتم إصدار المستندات والتعامل في المنظومة السعودية للفاتورة الإلكترونية بلغتين أساسيتين: اللغة العربية، وهي اللغة الرسمية والإلزامية، حيث يجب أن تتضمن كافة البيانات الأساسية بالعربية لضمان الامتثال للنظام المحلي، واللغة الإنجليزية: وتستخدم بشكل تكميلي وخاصةً في المعاملات التجارية الدولية مع العملاء أو الشركات غير الناطقة بالعربية.

فوائد تطبيق الفاتورة الإلكترونية في السعودية

كما ذكرنا سابقًا، يساهم تطبيق الفاتورة الإلكترونية في دعم التحول الرقمي التي تسعى إلى تحقيقها رؤية المملكة 2030، وتتمثل أهم فوائد تطبيقها فيما يلي:

- رفع مستوى الشفافية المالية من خلال توثيق جميع المعاملات بدقة وأمان رقمي، والحد بفعالية من مخاطر التلاعب أو الإخفاء المالي والتعزيز من درجة الامتثال الضريبي والأنظمة المحاسبية.

- تسهيل العمليات المحاسبية والإدارية بشكل ملحوظ، من خلال تبسيط عملية إصدار الفواتير وتبادلها بين الأطراف المعنية "الشركات، العملاء، الهيئات الحكومية"، وتقليل الاعتماد على العمليات الورقية التقليدية البطيئة.

- دفع مسيرة التحول الرقمي للمملكة، ودعم أهداف رؤية 2030 في رفع كفاءة الأعمال وبناء اقتصاد رقمي متين.

- يقلل إنشاء الفواتير الإلكترونية وإرسالها ومتابعتها من الوقت المستهلك بشكل كبير مقارنةً بالمعالجة اليدوية، مما يتيح للموظفين ومن ثم توجيه جهود الموظفين نحو مهام ذات قيمة أعلى.

- رفع مستوى الدقة والموثوقية بفضل آليات التحقق الآلي والربط مع الأنظمة، ومن ثمَّ التقليل من نسبة الأخطاء البشرية في إدخال البيانات أو الحسابات، وتحسين جودة وسلامة المعلومات المالية.

- خفض التكاليف الإجمالية المرتبطة بالفوترة، من خلال تقليل الاعتماد على الورق والحبر والطابعات ونفقات الشحن البريدي، بالإضافة إلى انخفاض تكاليف التخزين والمحفوظات المادية.

- إمكانية تتبع حالة الفواتير وسدادها بسهولة، كما يمكن الوصول إليها واسترجاعها من أي مكان وفي أي وقت، وبالتالي توفير مرونة عالية في الإدارة والمراجعة والتدقيق.

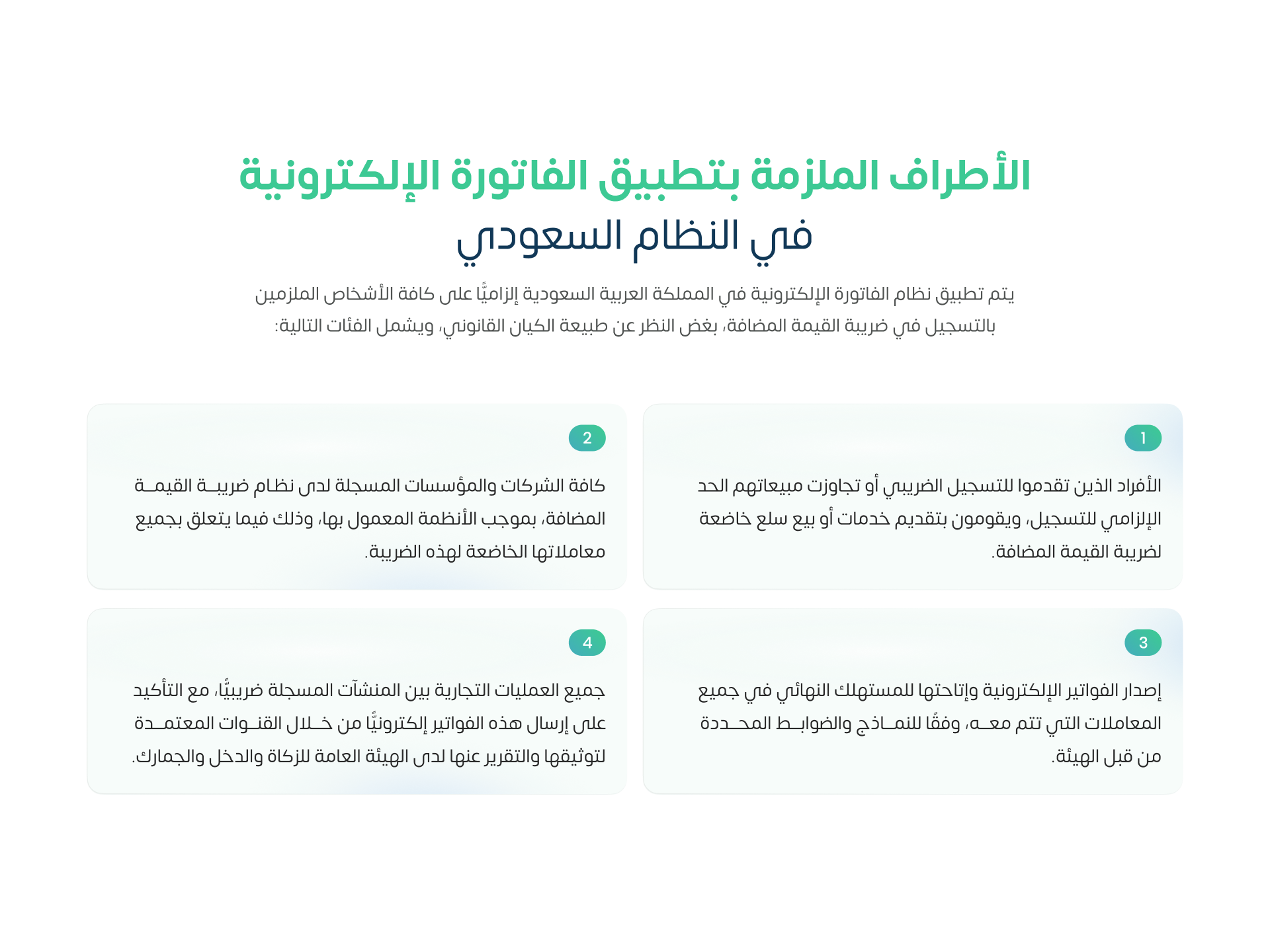

الأطراف الملزمة بتطبيق الفاتورة الإلكترونية في النظام السعودي

يتم تطبيق نظام الفاتورة الإلكترونية في المملكة العربية السعودية إلزاميًّا على كافة الأشخاص الملزمين بالتسجيل في ضريبة القيمة المضافة، بغض النظر عن طبيعة الكيان القانوني، ويشمل الفئات التالية:

- الأفراد الذين تقدموا للتسجيل الضريبي أو تجاوزت مبيعاتهم الحد الإلزامي للتسجيل، ويقومون بتقديم خدمات أو بيع سلع خاضعة لضريبة القيمة المضافة.

- كافة الشركات والمؤسسات المسجلة لدى نظام ضريبة القيمة المضافة، بموجب الأنظمة المعمول بها، وذلك فيما يتعلق بجميع معاملاتها الخاضعة لهذه الضريبة.

- إصدار الفواتير الإلكترونية وإتاحتها للمستهلك النهائي في جميع المعاملات التي تتم معه، وفقًا للنماذج والضوابط المحددة من قبل الهيئة.

- جميع العمليات التجارية بين المنشآت المسجلة ضريبيًّا، مع التأكيد على إرسال هذه الفواتير إلكترونيًّا من خلال القنوات المعتمدة لتوثيقها والتقرير عنها لدى الهيئة العامة للزكاة والدخل والجمارك.

العناصر التي ينبغي أن تتضمنها الفاتورة الإلكترونية في النظام السعودي

يتم تصميم الفاتورة الإلكترونية في النظام السعودي وفق مواصفات قياسية تحددها الهيئة العامة للزكاة والدخل والجمارك، لضمان توحيد الشكل والبيانات بما يحقق الامتثال الضريبي والمصداقية القانونية، وفيما يلي أهم العناصر التي يجب أن تتضمنها كل فاتورة إلكترونية:

- بيانات المورد "البائع"، بما في ذلك: الاسم الكامل للمنشأة ومقرها القانوني، والرقم الضريبي، ورقم السجل التجاري.

- بيانات العميل "المشتري"، بما في ذلك: اسم العميل، الرقم الضريبي "إن وجد".

- تفاصيل الفاتورة، وتتضمن رقم فريد ومتسلسل لها، وتاريخ إصدارها.

- تفاصيل المعاملة، وتتضمن وصفًا تفصيليًّا للسلع أو الخدمات الموردة، والكمية والسعر لكل وحدة، والمجموع قبل إضافة الضريبة، وقيمة ضريبة القيمة المضافة المطبقة، والإجمالي النهائي للمبلغ المستحق.

- عناصر الأمان والتحقق، بما في ذلك التوقيع الإلكتروني/ الرقمي، رمز الاستجابة السريع "QR Code" للفواتير المبسطة الصادرة للمستهلك النهائي، ورقم تسلسل فريد يضمن إمكانية تتبع الفاتورة ومنع التكرار أو التلاعب.

يجب أن تكون هذه العناصر موجودة في كل فاتورة إلكترونية، مع الالتزام بنماذج الإصدار المختلفة، حسب طبيعة العميل ونوع المعاملة، بهدف تعزيز الشفافية، وتبسيط إجراءات التدقيق، وتسهيل عملية التحقق من الامتثال النظامي.

متطلبات الفاتورة الإلكترونية المعتمدة

تطبق المملكة العربية السعودية نظامًا إلزاميًّا للفاتورة الإلكترونية يشمل جميع المنشآت والأفراد المسجلين في ضريبة القيمة المضافة، وفقًا لمتطلبات فنية وقانونية دقيقة تهدف إلى تعزيز الشفافية والامتثال الضريبي، وفيما يلي نظرة شاملة على هذه المتطلبات الأساسية:

- تضمين الفاتورة كافة البيانات الأساسية للبائع والمشتري ورقمها الفريد وتفاصيل المعاملة وقيم الضريبة المنفصلة، مع إضافة رمز QR مشفر للفواتير المبسطة "B2C".

- استخدام نظام أو برنامج فوترة إلكتروني معتمد ومتوافق تقنيًّا مع مواصفات الهيئة.

- حفظ جميع الفواتير إلكترونيًّا لفترة لا تقل عن 6 سنوات، وعدم حذفها بعد إصدارها.

- يفضل أن تكون الفاتورة باللغتين العربية والإنجليزية، على أن تكون اللغة العربية إلزامية للبيانات الأساسية.

كيف توفر الحماية التامة للفواتير الإلكترونية؟

سؤال بديهي، ويعد أولوية قصوى للمنشآت والأفراد على حد سواء، لأنها مسؤولية قانونية ومهنية مباشرة، وبالتالي يتطلب الأمر تحقيق مستوى أمان عالي، عبر منهجية متكاملة تعتمد على ثلاث ركائز أساسية، هي:

التركيز على البنية التحتية التقنية من خلال الالتزام باستخدام أنظمة وبرامج فواتير إلكترونية معتمدة ومحدثة باستمرار، حيث تستطيع التحديثات المنتظمة احتواء اكتشاف أحدث الثغرات الأمنية المعروفة والتعامل معها، كما أن تعزيز حماية الشبكات التي تنتقل عبرها البيانات باستخدام جدران الحماية المتطورة وتقنيات التشفير القوي يعد خط الدفاع الأول ضد محاولات الاختراق والوصول غير المصرح به.

توعية وتدريب جميع الموظفين المعنيين -وليس فقط فريق تكنولوجيا المعلومات- على المخاطر الأمنية المحتملة وأفضل الممارسات للتعامل مع الفواتير الإلكترونية، مثل كيفية التعرف على محاولات التصيد الاحتيالي وأهمية استخدام كلمات مرور قوية، وذلك بهدف الحد من الأخطاء البشرية التي قد تشكل ثغرة أمنية.

بناء ثقافة مؤسسية تجعل الأمن والامتثال في صلب عملياتها، مع تحديد مسؤوليات واضحة ووضع سياسات صارمة للوصول للبيانات، من خلال الدمج بين التقنية الآمنة والكوادر المؤهلة والسياسات الفعالة، لتحقيق الامتثال النظامي والاستفادة الكاملة من كفاءة النظام مع حماية الأصول والسمعة في البيئة الرقمية سريعة التطور.

نستنتج مما سبق الإجابة القانونية لسؤال: متى تعتبر الفاتورة الإلكترونية دليلًا قانونيًّا في النزاعات التجارية؟ حيث يجب أن تكون متوافقة مع متطلبات هيئة الزكاة والضريبة والجمارك، أي: صادرة عبر نظام إلكتروني معتمد، ومتضمنة كافة البيانات الإلزامية، وتم إصدارها وحفظها إلكترونيًّا وفقًا للمرحلة الأولى والثانية، وبالتالي تكون حجة معتبرة في الإثبات وفقًا لنظام التعاملات الإلكترونية.

أهمية التواصل مع محامي سعودي معتمد فيما يتعلق بالفاتورة الإلكترونية

في حال تعرضك لأي عقبات أو لديك أي غموض فيما يتعلق باستخدام الفاتورة الإلكترونية كدليل قانوني في النزاعات التجارية في السعودية، فإن القرار الأمثل هو التواصل فورًا مع محامي معتمد متخصص في الأنظمة الضريبية والذي يمتلك الخبرات العلمية والمهنية الواسعة في مساعدة العملاء على الالتزام بقوانين الفوترة الإلكترونية، ويقدم الاستشارات المناسبة لضمان إصدار فواتير قانونية ومعتمدة، وهو ما يندرج تحت خدمات محامي الضرائب الذي يساعد الشركات والمحامين أنفسهم في مواضيع مثل الامتثال الضريبي وتجنب المخالفات المتعلقة بالفوترة.

نقدم لك في مكتب سهل للمحاماة مجموعة من الخدمات القانونية المتميزة في هذا المجال، بما في ذلك:

- الاستشارات ذات الصلة بضرورة الالتزام بإصدار الفواتير الإلكترونية وكيفية تطبيقها.

- إرشادك حول طريقة ربط أنظمة الفوترة الخاصة بك مع أنظمة هيئة الزكاة والضريبة والجمارك.

- مساعدتك على إصدار فواتير تتوافق مع المعايير القانونية لهيئة الزكاة والضريبة والجمارك، وتتضمن كافة البيانات المطلوبة.

- تمثيلك في لجان الفصل والمنازعات الضريبية أو المحاكم الإدارية المتعلقة بالفوترة.

إن الالتزام التام بمتطلبات الفاتورة الإلكترونية هو الخطوة الأولى نحو حماية حقوقك وضمان استمرارية نشاطك التجاري، ويظل هذا النظام أداة فعالة في تعزيز العدالة التجارية والشفافية المالية، شرط أن يتم تطبيقه بالشكل السليم الذي يحفظ له قوته الإثباتية أمام الجهات القضائية.

تواصل معنا الآن لنساعدك في تحقيق الامتثال القانوني الآمن، وندعمك في بناء أساس متين لأعمالك في المملكة العربية السعودية.