دليل المساهم في جمعيات المساهمين في الشركات المساهمة المدرجة

تمثل جمعيات المساهمين في شركات المساهمة المدرجة في المملكة العربية السعودية أحد أهم أسس النجاح لتلك الشركات، فهي تمثل حلقة الوصل بين مساهمي الشركة ومجلس الإدارة، مما يجعلها بمثابة آلية لتمكين المساهمين من المشاركة الفعالة في تحقيق أهداف الشركة، كما أن الهدف الأساسي من جمعيات المساهمين هو تحفيز المساهمين على الاهتمام بعمليات الإدارة واتخاذ القرارات المتعلقة بالشركة، ومن خلال تلك الجمعيات يكون للمساهمين حق الاطلاع على الحسابات والتقارير المالية للشركة، والمشاركة في انتخاب أعضاء مجلس الإدارة، وتعيين المراجعين، كما يمكنهم تقديم الاقتراحات والشكاوى والملاحظات على الإدارة، وبالإضافة إلى ذلك تساعد جمعيات المساهمين في تعزيز الشفافية والمساءلة داخل الشركة، وتشجيع الشركة على تبني أفضل الممارسات والسياسات في تعاملها مع المساهمين، بما يساهم في تعزيز الثقة بين المساهمين والإدارة وتحقيق أهداف استثمارية متوازنة للجميع، وبهدف تفعيل دور المساهمين في جمعيات المساهمين وزيادة وعيهم بمبادئ حوكمة الشركات المساهمة المدرجة، نقدم لك عزيزي المساهم هذا الدليل الذي يوضح آليات أعمال جمعيات المساهمين في الشركات المساهمة المدرجة، وفقاً لما جاء في نظام الشركات ولائحته التنفيذية الخاصة بشركات المساهمة المدرجة.

حق المساهم في حضور جمعيات المساهمين

لكل مساهم حق حضور جمعيات المساهمين العامة أو الخاصة، والاشتراك في مداولاتها، والتصويت على قراراتها، وله في ذلك أن يوكل عنه شخصاً آخر من غير أعضاء مجلس الإدارة، ويجوز عقد اجتماع الجمعية العامة واشتراك المساهم في المداولات والتصويت على القرارات بوساطة وسائل التقنية الحديثة.

قد يهمك قراءة: حقوق المساهمين في الشركة المساهمة وفقاً لنظام الشركات الجديد

اختصاصات جمعيات المساهمين

تختص الجمعيات العامة للمساهمين بجميع الأمور المتعلقة بالشركة، وتمثل الجمعية العامة المنعقدة وفقاً للإجراءات النظامية جميع المساهمين في ممارسة اختصاصاتهم المتعلقة بالشركة، وتؤدي دورها وفقاً لأحكام نظام الشركات ولوائحه التنفيذية ونظام الشركة الأساس.

أولاً: الجمعية العامة غير العادية

- اختصاصات الجمعية العامة غير العادية

تختص الجمعية العامة غير العادية بالأمور الأتية:

1 - تعديل نظام الشركة الأساس، إلا ما يتعلق بما يأتي:

أ) حرمان المساهم أو تعديل أي من حقوقه الأساسية التي يستمدها بصفته مساهماً، وذلك مع مراعاة طبيعة الحقوق المتعلقة بنوع أو فئة الأسهم التي يمتلكها المساهم، وبخاصة ما يأتي:

- الحصول على نصيب من الأرباح التي يتقرر توزيعها، سواء أكان التوزيع نقداً أم من خلال إصدار أسهم مجانية لغير عاملي الشركة والشركات التابعة لها.

- الحصول على نصيب من صافي أصول الشركة عند التصفية.

- حضور جمعيات المساهمين العامة أو الخاصة، والاشتراك في مداولاتها، والتصويت على قراراتها.

- التصرف في أسهمه، إلا وفقاً لأحكام نظام الشركات.

- طلب الاطلاع على سجلات الشركة ووثائقها، ومراقبة أعمال مجلس الإدارة، ورفع دعوى المسؤولية على أعضاء المجلس، والطعن ببطلان قرارات جمعيات المساهمين العامة والخاصة.

ب) التعديلات التي من شأنها زيادة الأعباء المالية للمساهمين، ما لم يوافق على ذلك جميع المساهمين.

2- زيادة رأس مال الشركة وفق الأوضاع المقررة في نظام الشركات ولوائحه التنفيذية.

3- تخفيض رأس مال الشركة في حال زيادته على حاجة الشركة أو إذا مُنيت بخسائر مالية، وفق الأوضاع المقررة في نظام الشركات ولوائحه التنفيذية.

4- تقرير استخدام الاحتياطي المخصص لأغراض محددة في نظام الشركة الأساس.

5- تقرير استمرار الشركة أو حلها قبل الأجل المعين في نظامها الأساس.

6- الموافقة على عملية شراء أسهم الشركة.

7- إصدار أسهم ممتازة أو أسهم قابلة للاسترداد أو إقرار شرائها أو تحويل نوع أو فئة من أسهم الشركة إلى نوع أو فئة أخرى، وذلك بناءً على نص في نظام الشركة الأساس ووفقاً للائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة.

8- إصدار أدوات دين أو صكوك تمويلية قابلة للتحويل إلى أسهم، وبيان الحد الأقصى لعدد الأسهم التي يجوز إصدارها مقابل تلك الأدوات أو الصكوك.

9- تخصيص الأسهم المصدرة عند زيادة رأس المال أو جزء منها للعاملين في الشركة والشركات التابعة أو بعضها، أو أي من ذلك.

10- وقف العمل بحق الأولوية للمساهمين في الاكتتاب بزيادة رأس المال مقابل حصص نقدية أو إعطاء الأولوية لغير المساهمين في الحالات التي تراها مناسبة لمصلحة الشركة، إذا نُص على ذلك في نظام الشركة الأساس.

وبالإضافة إلى ما سبق يجوز للجمعية العامة غير العادية أن تصدر قرارات داخلة في اختصاصات الجمعية العامة العادية، على أن تصدر تلك القرارات وفقاً لشروط إصدار قرارات الجمعية العامة العادية المحددة بأغلبية حقوق التصويت الممثلة في الاجتماع.

قد يهمك قراءة: حوكمة الشركات الطريق الأقصر لنجاحها

- النصاب اللازم لعقد اجتماع الجمعية العامة غير العادية

لا يكون اجتماع الجمعية العامة غير العادية صحيحاً إلا إذا حضره مساهمون يمثلون نصف أسهم الشركة التي لها حقوق تصويت على الأقل ما لم ينص نظام الشركة الأساس على نسبة أعلى، بشرط ألا تتجاوز الثلثين، وإذا لم يتوافر النصاب اللازم لعقد اجتماع الجمعية العامة غير العادية، توجه الدعوة إلى اجتماع ثاني يعقد بالأوضاع المنصوص عليها، ومع ذلك يجوز عقد الاجتماع الثاني بعد ساعة من انتهاء المدة المحددة لعقد الاجتماع الأول، بشرط أن تتضمن الدعوة إلى عقد الاجتماع الأول ما يفيد بإمكانية عقد ذلك الاجتماع، وفي جميع الأحوال يكون الاجتماع الثاني صحيحاً إذا حضره مساهمون يمثلون ربع أسهم الشركة التي لها حقوق تصويت على الأقل.

وكذلك إذا لم يتوافر النصاب اللازم لعقد الاجتماع الثاني، وجهت دعوة إلى اجتماع ثالث يعقد بالأوضاع المنصوص عليها، ويكون الاجتماع الثالث صحيحاً أياً كان عدد الأسهم التي لها حقوق تصويت الممثلة فيه.

- قرارات الجمعية العامة غير العادية

تصدر قرارات الجمعية العامة غير العادية بموافقة ثلثي حقوق التصويت الممثلة في الاجتماع، إلا إذا كان القرار متعلقاً بزيادة رأس المال أو تخفيضه أو بإطالة مدة الشركة أو بحلها قبل انقضاء المدة المحددة في نظامها الأساس أو باندماجها مع شركة أخرى أو تقسيمها إلى شركتين أو أكثر، فلا يكون صحيحاً إلا إذا صدر بموافقة ثلاثة أرباع حقوق التصويت الممثلة في الاجتماع، ويكون على مجلس الإدارة أن يقيد لدى السجل التجاري قرارات الجمعية العامة غير العادية التي تحددها اللوائح خلال خمسة عشر يوماً من تاريخ صدورها.

ثانياً: الجمعية العامة العادية

- اختصاصات الجمعية العامة العادية

فيما عدا ما تختص به الجمعية العامة غير العادية، تختص الجمعية العامة العادية بجميع شؤون الشركة، وبخاصة ما يلي:

- انتخاب أعضاء مجلس الإدارة وعزلهم.

- الترخيص في أن يكون لعضو مجلس الإدارة مصلحة مباشرة أو غير مباشرة في الأعمال والعقود التي تتم لحساب الشركة، وذلك وفق أحكام نظام الشركات ولوائحه التنفيذية.

- الترخيص باشتراك عضو مجلس الإدارة في أي عمل من شأنه منافسة الشركة، أو أن ينافس الشركة في أحد فروع النشاط الذي تزاوله، وذلك وفق أحكام نظام الشركات ولوائحه التنفيذية.

- مراقبة التزام أعضاء مجلس الإدارة بأحكام نظام الشركات ولوائحه التنفيذية والأنظمة الأخرى ذات العلاقة ونظام الشركة الأساس، وفحص أي ضرر ينشأ عن مخالفتهم لتلك الأحكام أو إساءتهم تدبير أمور الشركة، وتحديد المسؤولية المترتبة على ذلك، واتخاذ ما تراه مناسباً في هذا الشأن وفقاً لنظام الشركات ولوائحه التنفيذية.

- الاطلاع على القوائم المالية للشركة ومناقشتها.

- الاطلاع على تقرير مجلس الإدارة ومناقشته.

- البت في اقتراحات مجلس الإدارة بشأن طريقة توزيع الأرباح الصافية.

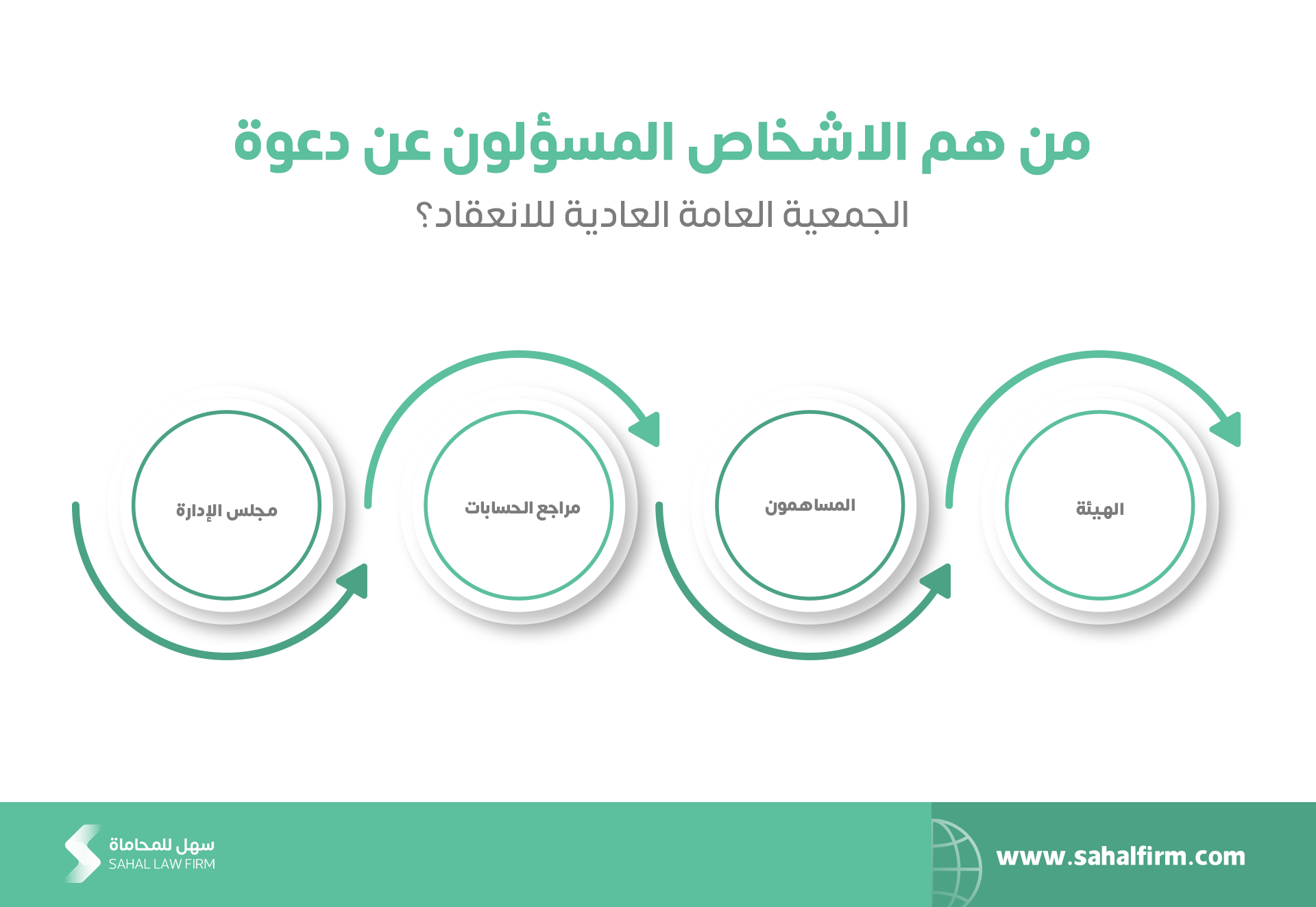

- تعيين مراجع حسابات أو أكثر للشركة، وتحديد أتعابه، وإعادة تعيينه، وعزله، ومناقشة تقريره واتخاذ قرار بشأنه.

- النظر في المخالفات والأخطاء التي تقع من مراجعي حسابات الشركة في أدائهم لمهامهم، وفي أي صعوبات – يُخطرها بها مراجعو حسابات الشركة – تتعلق بتمكين مجلس الإدارة أو إدارة الشركة لهم من الاطلاع على الدفاتر والسجلات وغيرها من الوثائق والبيانات والإيضاحات اللازمة لأداء مهامهم، واتخاذ ما تراه مناسباً في هذا الشأن.

- تقرير استخدام احتياطيات الشركة في حال عدم تخصيصها لغرض معين في نظام الشركة الأساس، على أن يكون استخدام هذه الاحتياطيات بناءً على اقتراح من مجلس الإدارة وفي الأوجه التي تعود بالنفع على الشركة أو المساهمين.

- تكوين احتياطيات الشركة وتحديد استخداماتها.

- اقتطاع مبالغ من الأرباح الصافية للشركة لتحقيق أغراض اجتماعية لعاملي الشركة، وفقاً لما ورد في المادة الثالثة والعشرين بعد المائة من نظام الشركات.

- الموافقة على بيع أكثر من 50% من أصول الشركة، سواء في صفقة واحدة أم عدة صفقات خلال اثني عشر شهراً من تاريخ أول صفقة بيع، وفي حال تضمن بيع تلك الأصول ما يدخل ضمن اختصاصات الجمعية العامة غير العادية، فيجب الحصول على موافقة الجمعية العامة غير العادية على ذلك.

قد يهمك قراءة: كيف يتم تأسيس شركة المساهمة في السعودية؟

- اجتماع الجمعية العامة العادية

تنعقد الجمعية العامة العادية السنوية مرة على الأقل خلال الأشهر الستة التالية لانتهاء السنة المالية للشركة. ويجوز دعوة جمعيات عامة عادية أخرى كلما دعت الحاجة إلى ذلك.

ويجوز بقرار من الجهة المختصة (هيئة السوق المالية) دعوة الجمعية العامة العادية إلى الانعقاد في الحالات الآتية:

أ- إذا انقضت مدة الستة أشهر تالية لانتهاء السنة المالية للشركة، دون انعقاد الجمعية العامة العادية.

ب- إذا تبين وجود مخالفات لأحكام النظام أو نظام الشركة الأساسي، أو وقوع خلل في إدارة الشركة، بما في ذلك نقص عدد أعضاء مجلس الإدارة عن الحد الأدنى لصحة انعقاده.

ج- إذا لم يوجه المجلس الدعوة إلى انعقاد الجمعية العامة العادية خلال مدة ثلاثين يوماً من تاريخ طلب مراجع الحسابات أو مساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل.

- النصاب اللازم لعقد اجتماع الجمعية العامة العادية

لا يكون انعقاد اجتماع الجمعية العامة العادية صحيحاً إلا إذا حضره مساهمون يمثلون ربع أسهم الشركة التي لها حقوق تصويت على الأقل، ما لم ينص نظام الشركة الأساس على نسبة أعلى، بشرط ألا تتجاوز النصف، وإذا لم يتوافر النصاب اللازم لعقد اجتماع الجمعية العامة العادية، توجه الدعوة إلى اجتماع ثاني يعقد بالأوضاع المنصوص عليها خلال ثلاثين يوماً التالية للتاريخ المحدد لانعقاد الاجتماع السابق، ومع ذلك يجوز عقد الاجتماع الثاني بعد ساعة من انتهاء المدة المحددة لانعقاد الاجتماع الأول، بشرط أن يجيز ذلك نظام الشركة الأساس، وأن تتضمن الدعوة إلى عقد الاجتماع الأول ما يفيد بإمكانية عقد ذلك الاجتماع، وفي جميع الأحوال يكون الاجتماع الثاني صحيحاً أياً كان عدد الأسهم التي لها حقوق تصويت الممثلة فيه.

- جدول أعمال الجمعية العامة العادية

يجب أن يشتمل جدول أعمال الجمعية العامة العادية في اجتماعها السنوي على البنود الآتية:

أ- الاطلاع على تقرير مجلس الإدارة للسنة المالية المنقضية ومناقشته.

ب- الاطلاع على القوائم المالية للسنة المالية المنقضية ومناقشتها.

ج- مناقشة تقرير مراجع الحسابات للسنة المالية المنقضية -إن وجد- واتخاذ قرار بشأنه.

د- البت في اقتراحات مجلس الإدارة بشأن توزيع الأرباح، إن وجدت.

يتحقق متطلب انعقاد الجمعية العامة العادية السنوية بانعقاد جمعية عامة غير عادية خلال الأشهر الستة التالية لانتهاء السنة المالية للشركة وباشتمال جدول أعمالها على البنود السابقة.

- قرارات الجمعية العامة العادية

تصدر قرارات الجمعية العامة العادية بموافقة أغلبية حقوق التصويت الممثلة في الاجتماع، وإذا كان من شأن قرار الجمعية العامة تعديل حقوق فئة معينة من المساهمين، فلا يكون القرار نافذاً إلا إذا صدق عليه من له حق التصويت من هؤلاء المساهمين المجتمعين في جمعية خاصة بهم وفقاً للأحكام المقررة لانعقاد الجمعية العامة غير العادية وإصدار قراراتها.

قد يهمك قراءة: حوكمة جمعية المساهمين وفقاً لنظام الشركات الجديد

العناصر الأساسية في الجمعيات العامة ودور كل منها

1- مجلس الإدارة

- الدعوة لانعقاد الجمعية

تنعقد الجمعيات العامة والخاصة بدعوة من مجلس الإدارة، وفقاً للأوضاع المنصوص عليها في نظام الشركة الأساسي، وعلى مجلس الإدارة أن يدعو الجمعية العامة العادية للانعقاد خلال ثلاثين يوماً من تاريخ طلب مراجع الحسابات أو مساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل، ويجوز لمراجع الحسابات دعوة الجمعية العامة العادية إلى الانعقاد إذا لم يوجه المجلس الدعوة خلال ثلاثين يوماً من تاريخ طلب مراجع الحسابات، كما يجب أن يبين طلب الدعوة البنود المطلوب أن يصوت عليها المساهمون.

ومن ناحية أخرى، يكون توجيه الدعوة لانعقاد الجمعية قبل الميعاد المحدد لها بواحد وعشرين يوماً على الأقل وفقاً للضوابط التي تحددها اللوائح، مع مراعاة الآتي:

- إبلاغ المساهمين بخطابات مسجلة على عناوينهم الواردة في سجل المساهمين، أو الإعلان عن الدعوة من خلال وسائل التقنية الحديثة.

- إرسال صورة من الدعوة وجدول الأعمال إلى السجل التجاري، وصورة إلى الهيئة إذا كانت الشركة مدرجة في السوق المالية في تاريخ إعلان الدعوة.

كما يجب أن تتضمن الدعوة إلى اجتماع الجمعية على الأقل، ما يأتي:

- بيان صاحب الحق في حضور اجتماع الجمعية وحقه في إنابة من يختاره من غير أعضاء مجلس الإدارة، وبيان حق المساهم في مناقشة الموضوعات المدرجة على جدول أعمال الجمعية وتوجيه الأسئلة وكيفية ممارسة حق التصويت.

- مكان عقد الاجتماع، وتاريخه، وموعده.

- نوع الجمعية سواء كانت عامة أو خاصة.

- جدول أعمال الاجتماع متضمناً البنود المطلوب تصويت المساهمين عليها.

- إعداد جدول أعمال الجمعية العامة الأعمال

وأيضاً يتعين على مجلس الإدارة عند إعداد جدول أعمال الجمعية العامة أن يأخذ في الاعتبار الموضوعات التي يرغب المساهمون في إدراجها، ويحق لمساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل إضافة موضوع أو أكثر إلى جدول الأعمال عند إعداده، وللجهة المختصة تعديل هذه النسبة.

وعلى مجلس الإدارة إفراد كل موضوع من الموضوعات المدرجة على جدول أعمال الجمعية العامة في بند مستقل، وعدم الجمع بين الموضوعات المختلفة جوهرياً تحت بند واحد، وعدم وضع الأعمال والعقود التي يكون لأي من أعضاء مجلس الإدارة مصلحة مباشرة أو غير مباشرة فيها ضمن بند واحد بغرض التصويت على البند كاملاً.

2- رئيس الجمعية

يرأس اجتماع الجمعية العامة للمساهمين رئيس مجلس الإدارة أو نائبه عند غيابه، أو من ينتدبه مجلس الإدارة من أعضائه عند غيابهما، وفي حال تعذر ذلك يرأس الجمعية العامة من ينتدبه المساهمون من أعضاء المجلس أو من غيرهم عن طريق التصويت.

3- مراجع الحسابات

على مراجع الحسابات أن يقدم إلى الجمعية العامة في اجتماعها السنوي أو المساهمين، تقريراً عن القوائم المالية للشركة يعد وفقاً لمعايير المراجعة المعتمدة في المملكة ويضمنه موقف إدارة الشركة من تمكينه من الحصول على البيانات والإيضاحات التي طلبها، وما يكون قد تبين له من مخالفات لأحكام النظام أو نظام الشركة الأساس في حدود اختصاصه، ورأيه في مدى عدالة القوائم المالية للشركة، ويجب أن يتلو مراجع الحسابات تقريره أو أن يستعرض ملخصًا له في اجتماع الجمعية العامة السنوي، أو أن يعرض التقرير بالتمرير بحسب الأحوال، ووفقاً لأحكام نظام الشركات.

4- أمين سر الجمعية وجامع الأصوات

تُثبت مداولات مجلس إدارة شركة المساهمة وقراراته في محاضر يعدها أمين السر ويوقعها رئيس الاجتماع وأعضاء مجلس الإدارة الحاضرون وأمين السر، وتدون المحاضر في سجل خاص يوقعه رئيس مجلس الإدارة وأمين السر، ويجوز استخدام وسائل التقنية الحديثة للتوقيع وإثبات المداولات والقرارات وتدوين المحاضر.

5- المساهم

- حضور اجتماع الجمعية العامة

للمساهم حق حضور اجتماع الجمعية العامة ولو نص نظام الشركة الأساسي على غير ذلك.

- توكيل الغير في حضور اجتماع الجمعية العامة

يحق للمساهم في الشركة المساهمة المدرجة بموجب توكيل خطي توكيل شخص طبيعي (فرد) آخر، سواء أكان هذا الشخص من المساهمين في الشركة أم من غيرهم على أن لا يكون عضواً في مجلس إدارتها، لحضور اجتماع الجمعية العامة أو الخاصة والتصويت على بنود جدول أعمالها نيابةً عنه، وذلك وفقاً لصيغة التوكيل المرافقة للدعوة إلى الاجتماع الصادرة عن الشركة والتي يجب أن تتضمن البيانات التالية:

- اسم المساهم الموكل رباعياً إذا كان شخصاً طبيعياً، أو اسم المساهم وفقاً لما هو مدون في سجله التجاري أو ما في حكمه إذا كان شخصاً اعتبارياً.

- اسم الشركة وفقاً لما هو مدون في سجلها التجاري.

- رقم الهوية إذا كان المساهم الموكل شخصاً طبيعياً، أو رقم السجل التجاري إذا كان شخصاً اعتبارياً أو من في حكمه.

- اسم الوكيل رباعياً ورقم هويته.

- اسم موقع التوكيل وصفته، على أن ترفق صورة من الوكالة الشرعية في حالة كون موقع التوكيل وكيلاً شرعياً.

- تاريخ تحرير التوكيل، ومدة سريانه.

- نوع الجمعية المراد التوكيل للحضور فيها.

كما يجوز للمساهم توكيل شخص آخر سواء أكان هذا الشخص من المساهمين في الشركة أم من غيرهم على أن لا يكون عضواً في مجلس إدارتها، لحضور اجتماعات الجمعية العامة أو الخاصة نيابة عنه بموجب وكالة شرعية أو نظامية، على أن تنص صراحة على حق الوكيل في حضور الجمعيات العامة والخاصة (حيثما ينطبق) للشركة والتصويت على بنود جدول أعمالها.

ومن جانب أخر يجب على المساهم إذا كان شخصاً طبيعياً سعودياً أو مقيماً في المملكة أو شخصاً اعتبارياً مؤسساً في المملكة، مصادقة توقيعه الوارد في التوكيل الصادر عنه من إحدى الجهات التالية:

- الغرف التجارية الصناعية متى كان المساهم منتسباً لأحدها أو إذا كان المساهم شركة أو مؤسسة اعتبارية.

- أحد البنوك المرخصة أو مؤسسات السوق المالية المرخص لها في المملكة شريطة أن يكون للموكل حساب لدى البنك أو مؤسسة السوق المالية التي تقوم بالتصديق.

- كتابة العدل أو الأشخاص المرخص لهم في أعمال التوثيق.

هذا ويجوز للمساهم إذا كان شخصاً اعتبارياً مؤسساً خارج المملكة إرسال كتاب موجه إلى الشركة ومصادق عليه من المراجع الدبلوماسية وسفارة المملكة في البلد المؤسس فيها، ووزارة الخارجية السعودية يحدد فيه ممثليه الذين يحق لهم حضور اجتماعات الجمعيات العامة أو الخاصة للشركة نيابة عنه، على أن يرسل هذا الكتاب إلى الشركة خلال الأشهر الثلاثة الأولى للسنة المالية أو خلال مدة شهر من تاريخ تملكه للأسهم في الشركة، ويُعد هذا الكتاب توكيلاً رسمياً يجيز لممثلي الشركة حضور اجتماعات الجمعية العامة أو الخاصة التي تعقدها خلال سنة من تاريخ التفويض واستثناء من ذلك، يجوز للمستثمر الأجنبي المؤهل مصادقة الكتاب المشار إليه من مؤسسة السوق المالية التي فتح لديها حسابه الاستثماري وفقاً لتعليمات الحسابات الاستثمارية.

وكذلك يجوز للمساهم إذا كان شخصاً طبيعياً غير مقيم في المملكة إرسال كتاب موجه إلى الشركة ومصادق عليه من المراجع الدبلوماسية وسفارة المملكة في البلد الذي يقيم فيه، يحدد فيه وكيله الذي يحق له حضور اجتماعات الجمعيات العامة أو الخاصة نيابة عنه.

هذا بالإضافة لبيان عدد الأسهم التي يجوز لوكيل واحد تمثيلها، بحيث يجوز أن يضع نظام الشركة الأساس حداً أقصى لعدد الأسهم التي يجوز لوكيل واحد تمثيلها لحضور الاجتماع والتصويت نيابة عن حملتها، وإذا خلا نظام الشركة الأساس من مثل هذا القيد جاز للوكيل الواحد قبول أكثر من توكيل من مساهمي الشركة وحضور الاجتماع والتصويت نيابة عنهم مهما بلغ عدد الأسهم التي يمثلها في الاجتماع، ويستثنى من ذلك التوكيل الصادر عن مساهم واحد إذا كان يملك منفرداً عدداً من الأسهم يفوق الحد الأقصى المحدد في النظام الأساس.

كما أنه وما لم ينص التوكيل على غير ذلك، يكون التوكيل لاجتماع الجمعية العامة أو الخاصة التالي لصدوره، ويُعد التوكيل سارياً وصحيحاً إذا تم تأجيل الاجتماع إلى اجتماع ثان أو اجتماع ثالث لعدم توافر النصاب اللازم العقد الاجتماع الصادر بشأنه التوكيل.

وتجدر الإشارة إلى أنه لا يجوز للمساهم إذا كان شخصاً طبيعياً - توكيل شخص آخر في أي من الحالات التالية:

- حضور اجتماع الجمعية العامة أو الخاصة للشركة نيابة عنه عبر وسائل التقنية الحديثة.

- حضور اجتماع الجمعية العامة أو الخاصة للشركة نيابة عنه في حال كان المساهم يعتزم حضور الاجتماع شخصياً عبر وسائل التقنية الحديثة في الوقت نفسه.

هذا ويجب على المساهم أو وكيله تزويد الشركة بنسخة من التوكيل قبل يومين على الأقل من موعد انعقاد الجمعية، وعلى الوكيل إبراز أصل التوكيل قبل انعقاد الجمعية، وتستبعد التوكيلات المخالفة لكل ما سبق وتُعد ملغاة، وللشركة قبول التوكيلات التي لا تزود بها ضمن الفترة المحددة بيومين على الأقل من موعد انعقاد الجمعية، إذا زوّدت الشركة بها قبل الانتهاء.

قد يهمك قراءة: ضمان الامتثال لنظام للشركات: توفيق أوضاع الشركات

- حضور الاجتماع عبر وسائل التقنية الحديثة

يجوز اشتراك المساهمين في اجتماعات الجمعيات العامة والخاصة ومداولاتها وإطلاع المساهمين على جداول أعمال تلك الاجتماعات والمستندات ذات العلاقة بواسطة وسائل التقنية الحديثة، وذلك وفقاً للضوابط التالية:

- أن تكون مشاركة المساهم عن طريق نقل مرئي وصوتي لحظي للجمعية العامة والخاصة.

- أن تكون المشاركة عن طريق اتصال مباشر بين الشركة والمساهمين، بما يسمح للمساهم بالمشاركة بشكل فعال في الجمعية العامة والخاصة بصورة آنية تمكنه من الاستماع ومتابعة العروض والإدلاء بالرأي والمناقشة والتصويت على القرارات.

- أيضا يجب على الشركة إتاحة التصويت الآلي للمساهمين على بنود جدول اجتماعات الجمعيات العامة والخاصة وإن لم يحضروا هذه الاجتماعات، وفقاً للضوابط التالية:

- أن يمكن التصويت الآلي المساهمين من الإدلاء بأصواتهم، سواء قبل أو خلال اجتماع الجمعية العامة والخاصة، دون الحاجة إلى تعيين وكيل لحضور اجتماع الجمعية العامة والخاصة نيابة عنهم.

- أن يُفتح باب التصويت الآلي على بنود جدول أعمال أي اجتماع جمعية عامة وخاصة بعد تاريخ نشر الدعوة الخاصة بالاجتماع على أن لا تقل فترة إتاحة التصويت الآلي عن ثلاثة أيام قبل تاريخ انعقاد الجمعية، ويتوقف التصويت الآلي على أي بند من بنود اجتماع الجمعية العامة أو الخاصة عند انتهاء مناقشة ذلك البند والتصويت عليه في تلك الجمعية العامة أو الخاصة عند انتهاء مناقشة ذلك البند والتصويت عليه في تلك الجمعية.

كذلك يجب على مجلس الإدارة وضع الضوابط والقيود للتأكد من هوية المساهم الذي يصوت آلياً والمساهم المشارك في اجتماع الجمعية العامة والخاصة من خلال وسائل التقنية الحديثة والتأكد من أحقية كل مساهم في التصويت على أي من بنود الاجتماع.

هذا ويتم احتساب النصاب اللازم لصحة انعقاد الجمعية يتم احتساب الحضور والأصوات للمساهمين المشاركين في الجمعيات العامة والخاصة بواسطة وسائل التقنية الحديثة والمساهمين الذين يصوتون آلياً ضمن النصاب اللازم لصحة انعقاد اجتماع الجمعيات العامة والخاصة.

والجديد بالتنويه أنه يجوز للشركة توجيه الدعوة لانعقاد الجمعيات العامة والخاصة لمساهميها عن طريق وسائل التقنية الحديثة.

مناقشة الموضوعات المدرجة في جدول أعمال الجمعية العامة

لكل مساهم حق مناقشة الموضوعات المدرجة في جدول أعمال الجمعية العامة وتوجيه الأسئلة في شأنها إلى أعضاء مجلس الإدارة ومراجع الحسابات، ويعد باطلًا كل نص في نظام الشركة الأساس يحرم المساهم من هذا الحق، ويجيب مجلس الإدارة أو مراجع الحسابات عن أسئلة المساهمين بالقدر الذي لا يعرض مصلحة الشركة للضرر، فإذا رأى أحد المساهمين أن الرد على سؤاله غير كافي، احتكم إلى الجمعية العامة، وكان قرارها في هذا الشأن نافذاً.

التصويت في جمعيات المساهمين

يبين نظام الشركة الأساس طريقة التصويت في جمعية المساهمين، كما أنه لا يجوز لأعضاء مجلس الإدارة الاشتراك في التصويت على قرارات الجمعية التي تتعلق بالأعمال والعقود، التي لهم فيها مصلحة مباشرة أو غير مباشرة أو التي تنطوي على تعارض مصالح.

محضر اجتماع الجمعية

يحرر باجتماع الجمعية محضر يتضمن عدد المساهمين الحاضرين بالأصالة أو النيابة، وعدد الأسهم التي في حيازتهم بالأصالة أو النيابة، وعدد الأصوات المقررة لها، والقرارات التي اتخذت، وعدد الأصوات التي وافقت عليها أو عارضتها، وخلاصة وافية للمناقشات التي دارت في الاجتماع، وتدون المحاضر بصفة منتظمة عقب كل اجتماع في سجل خاص يوقعه رئيس الجمعية وأمين سرها وجامعو الأصوات.

قد يهمك قراءة: مسؤولية مجلس الادارة في شركات المساهمة في السعودية

الاعتراض على قرار جمعية المساهمين

دون إخلال بحقوق الغير حسن النية، يكون لأي مساهم التقدم إلى الجهة القضائية المختصة بطلب إبطال قرار جمعية المساهمين الصادر بالمخالفة لأحكام نظام الشركات أو نظام الشركة الأساس، إذا اعترض عليه خلال الاجتماع، أو تغيب عنه بعذر مقبول، ولا تسمع دعوى البطلان بعد انقضاء تسعين يوم من تاريخ صدور القرار، كما يشترط لرفع الدعوى، أن يكون رافع الدعوى مساهماً في الشركة أثناء رفع الدعوى وخلال جميع إجراءاتها.