حوكمة جمعية المساهمين وفقاً لنظام الشركات الجديد

تحتل شركات المساهمة في المملكة العربية السعودية مكانة مميزة لدى العديد من المستثمرين، سواء كانوا من المستثمرين المحليين أو من أصحاب رأس المال الأجنبي، وتلك المكانة لم تولد من فراغ، حيث أن هذا النوع من الشركات له العديد من المزايا التي تفضله عن الأنواع الأخرى المتاح تأسيسها في المملكة العربية السعودية، فإن شركات المساهمة تسهم في إنشاء كبرى المشاريع التجارية والصناعية والزراعية والخدمية والتي تتطلب إلى رؤوس أموال طائلة، بحيث يتفق مجموعة المؤسسون على جمع رأس المال لبدء نشاطهم وجني الأرباح، والجدير بالإشارة أن مكاسب الشركة المساهمة ليست مقصورة على المؤسسين فقط، بل أن في شركات المساهمة يتم ما يسمى بالاكتتاب في الأسهم من قِبل مساهمين، ومن ناحية ونظراً لكبر حجم الشركة المساهمة، فإنها يتطلب وجود إدارة كبيرة وفعالة، ويتمثل ذلك في أولاً ما يسمى مجلس الإدارة وهو في الأساس عمله قائم على حماية الشركة، والعمل على تنفيذ الأغراض التي أسست من أجلها، وتعزيز مكانتها في المملكة، وثانياً جمعيات المساهمين وهي القائمة على مراقبة أعمال مجلس الإدارة، والعمل على حماية مصالح المساهمين، ونظراً لأهمية دور جمعية المساهمين في إدارة الشركة المساهمة في السعودية، سوف نقوم في هذا المقال بتوضيح القواعد الخاصة بحوكمة جمعية المساهمين داخل الشركة المساهمة، وذلك من حيث بيان أنواع تلك الجمعيات، وإبراز كامل اختصاصاتها وصلاحيتها، وأيضاً بيان طرق انعقاد اجتماعها، وطرق إصدار قراراتها، وكل ذلك وفقاً لما أقره نظام الشركات الجديد ولائحته التنفيذية.

أنواع جمعيات المساهمين في الشركة المساهمة

إن لجمعيات المساهمين في الشركة المساهمة في السعودية وفق نظام الشركات الجديد ولائحته التنفيذية نوعان، جمعيات عامة وجمعيات خاصة، ومن الجمعيات العامة أيضاً نوعان، الجمعية العامة العادية والجمعية العامة غير العادية.

قد يهمك أيضاً: الفرق بين الجمعية العامة العادية والغير عادية في الشركات

اختصاصات جمعيات المساهمين في الشركة المساهمة

بين نظام الشركات الجديد ولائحته التنفيذية كل الإختصاصات التي تختص بها سواء الجمعية العامة غير العادية والجمعية العامة العادية، وهي على النحو التالي:

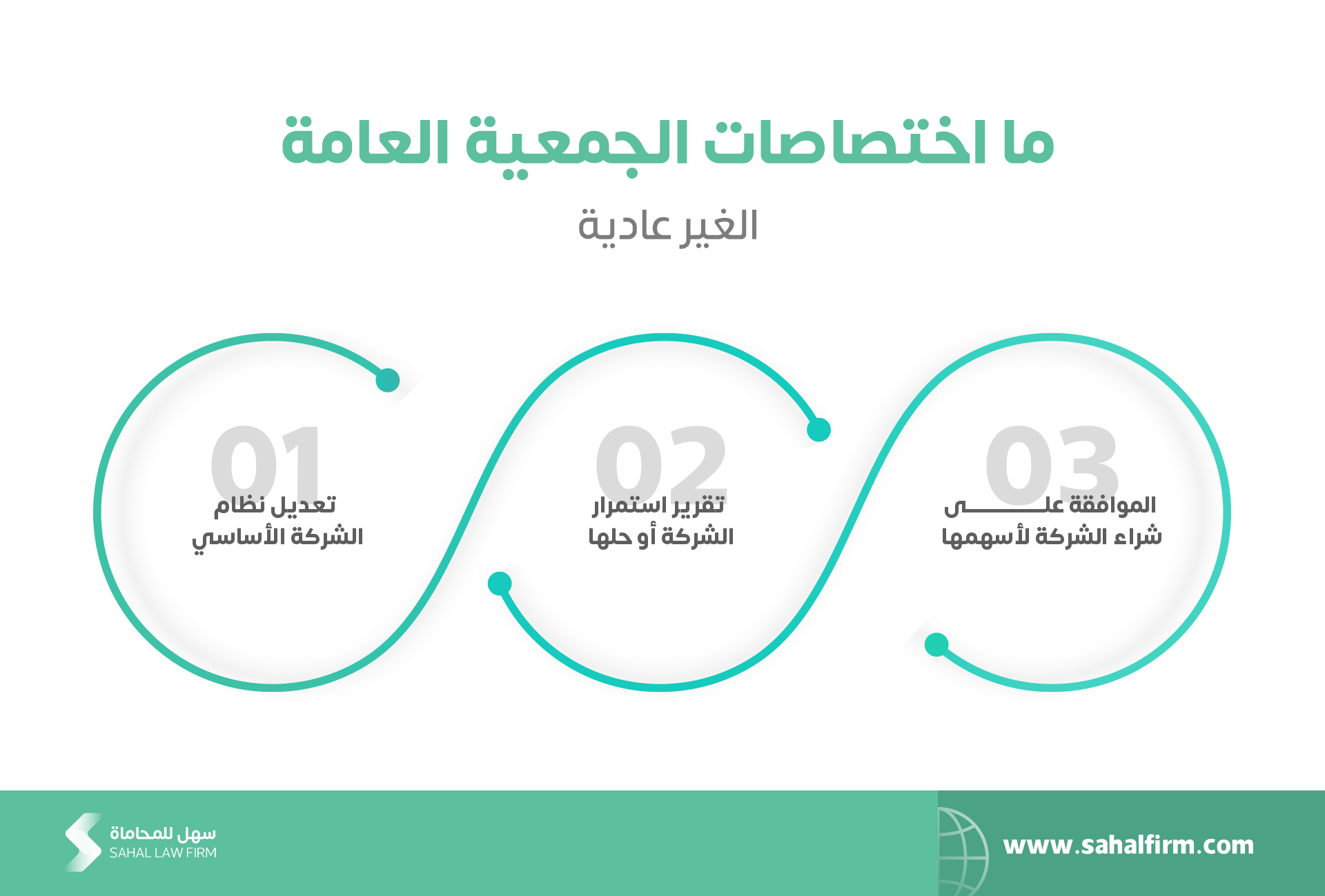

أولاً: اختصاصات الجمعية العامة غير العادية

كما تختص الجمعية العامة غير العادية وفق المادة الخامسة والثمانون من نظام الشركات السعودي الجديد بالآتي بيانه:

1- تعديل نظام الشركة الأساسي، إلا ما يتعلق بما يأتي: -

أ- حرمان المساهم أو تعديل أي من حقوقه الأساسية التي يستمدها بصفته مساهماً، وذلك مع مراعاة طبيعة الحقوق المتعلقة بنوع أو فئة الأسهم التيأ يمتلكها المساهم، وبخاصة ما يأتي: -

- الحصول على نصيب من الأرباح التي يتقرر توزيعها، سواء أكان التوزيع نقداً أم من خلال إصدار أسهم مجانية لغير عاملي الشركة والشركات التابعة لها.

- الحصول على نصيب من صافي أصول الشركة عند التصفية.

- حضور جمعيات المساهمين العامة أو الخاصة، والاشتراك في مداولاتها، والتصويت على قراراتها.

- التصرف في أسهمه، إلا وفقاً لأحكام النظام.

- طلب الاطلاع على سجلات الشركة ووثائقها، ومراقبة أعمال مجلس الإدارة، ورفع دعوى المسؤولية على أعضاء المجلس، والطعن ببطلان قرارات جمعيات المساهمين العامة والخاصة.

2- تقرير استمرار الشركة أو حلها.

3- الموافقة على شراء الشركة لأسهمها.

وللجمعية العامة غير العادية -فضلًا عن الاختصاصات المقررة لها بموجب أحكام النظام- أن تصدر قرارات في الأمور الداخلة أصلًا في اختصاصات الجمعية العامة العادية، وذلك بالشروط والأوضاع ذاتها المقررة للجمعية العامة العادية.

ثانياً: اختصاصات الجمعية العامة العادية

تختص الجمعية العامة العادية وفق المادة السابعة والثمانون من نظام الشركات السعودي الجديد بالآتي بيانه:-

أ- انتخاب أعضاء مجلس الإدارة وعزلهم.

ج- الاطلاع على تقرير مجلس الإدارة ومناقشته.

د- الاطلاع على القوائم المالية للشركة ومناقشتها.

هـ- مناقشة تقرير مراجع الحسابات، واتخاذ قرار بشأنه.

و- البت في اقتراحات مجلس الإدارة بشأن طريقة توزيع الأرباح.

ز- تكوين احتياطيات الشركة وتحديد استخداماتها.

اجتماعات الجمعية العامة للمساهمين في شركة المساهمة

هناك العديد من القواعد التي تضمنها نظام الشركات الجديد ولائحته التنفيذية بشأن تنظيم اجتماعات الجمعية العامة للمساهمين في شركة المساهمة، وهي كما يلي:

أولاً: رئاسة الجمعية العامة للمساهمين

أفادت الفقرة الأولى من المادة الرابعة والثمانون من نظام الشركات السعودي الجديد، بأنه يرأس اجتماع الجمعية العامة للمساهمين رئيس مجلس الإدارة أو نائبه عند غيابه، أو من ينتدبه مجلس الإدارة من أعضائه عند غيابهما، وفي حال تعذر ذلك يرأس الجمعية العامة من ينتدبه المساهمون من أعضاء المجلس أو من غيرهم عن طريق التصويت.

قد يهمك قراءة: مفهوم نظام حوكمة الشركات في السعودية ومبادئها الخمسة

ثانياً: حضور اجتماع الجمعية العامة للمساهمين

أكدت الفقرة الثانية من المادة الرابعة والثمانون من نظام الشركات السعودي الجديد، على حق حضور كل مساهم اجتماع الجمعية العامة ولو نص نظام الشركة الأساسي على غير ذلك، وله في ذلك أن يوكل عنه شخص آخر من غير أعضاء مجلس الإدارة.

بحيث يحق لكل مساهم بموجب المادة السابعة والعشرون من اللائحة التنفيذية لنظام الشركات الجديد أن يوكل كتابة شخصاً آخر من المساهمين أو من غيرهم من غير أعضاء مجلس إدارة الشركة لحضور اجتماع الجمعية العامة أو الخاصة والتصويت على بنود جدول أعمالها نيابة عنه، أو بموجب وكالة شرعية أو نظامية تنص صراحة على حق الوكيل في حضور الجمعية العامة أو الخاصة للشركة والتصويت على بنود جدول أعمالها، ويكون التوكيل سارياً لاجتماع الجمعية العامة أو الخاصة التالي لصدوره أو أي اجتماع لاحق يؤجل إليه، ما لم ينص في التوكيل على خلاف ذلك.

كما يجدر الإشارة إلى أنه يجب المصادقة على التوكيل الصادر من المساهم إذا كان شخصاً ذا صفة طبيعية (فرد) أو مقيماً في المملكة أو شخصاً ذا صفة اعتبارية (منشأة) مؤسساً فيها وفق المادة الثامنة والعشرون من اللائحة التنفيذية لنظام الشركات، من إحدى الجهات الآتية: -

أ- الغرفة التجارية التي ينتسب إليها.

ب- بنك مرخص له، أو شخص مرخص له من هيئة السوق المالية، على أن يكون للموكل حساب لدى البنك أو الشخص المرخص له.

ج- كتابة العدل أو شخص مرخص له في أعمال التوثيق.

د- الأشخاص أو الجهات الأخرى التي توافق عليها وزارة التجارة.

وأفادت ذات المادة أيضاً، بأنه يجوز للمساهم إذا كان شخصاً ذا صفة طبيعية غير مقيم في المملكة إرسال توكيل إلى الشركة موقع منه ومصادق عليه حسب الإجراءات النظامية المتبعة من إحدى ممثليات المملكة في الخارج.

وأنه يجوز أيضاً للمساهم إذا كان شخصاً ذا صفة اعتبارية مؤسساً خارج المملكة إرسال توكيل إلى الشركة موقع من ممثله ومصادق عليه حسب الإجراءات النظامية المتبعة من إحدى ممثليات المملكة في الخارج.

ويجوز للمساهم بموجب المادة التاسعة والعشرون من اللائحة التنفيذية للنظام، توكيل شخص آخر لحضور اجتماع الجمعية العامة أو الخاصة للشركة نيابة عنه من خلال وسائل التقنية الحديثة.

ومن جانب أخر، يكون على المساهم وفق المادة الثلاثون من لائحة النظام التنفيذية أو وكيله أن يزود الشركة بنسخة من التوكيل قبل يومين على الأقل من موعد عقد اجتماع الجمعية العامة أو الخاصة، وعلى الوكيل إبراز التوكيل قبل عقد الاجتماع، وللشركة قبول التوكيلات في حال تزويدها بها قبل انتهاء إجراءات تسجيل المساهمين في الجمعيات العامة أو الخاصة.

المساهمين في الجمعيات العامة أو الخاصة.

ثالثاً: ميعاد انعقاد الجمعية العامة العادية للمساهمين

حيث أنه بالنسبة للجمعية العامة العادية للمساهمين، أوضحت المادة الثامنة والثمانون من نظام الشركات السعودي الجديد، أنه تنعقد الجمعية العامة العادية السنوية مرة على الأقل خلال الستة أشهر التالية لانتهاء السنة المالية للشركة، كما يجوز دعوة جمعيات عامة عادية أخرى كلما دعت الحاجة إلى ذلك، ويتحقق متطلب انعقاد الجمعية العامة العادية السنوية بانعقاد جمعية عامة غير عادية خلال الأشهر الستة التالية لانتهاء السنة المالية للشركة.

كما أن المادة التسعون من ذات النظام الجديد، بينت أنه تنعقد الجمعيات العامة والخاصة بدعوة من مجلس الإدارة، وفقاً للأوضاع المنصوص عليها في نظام الشركة الأساسي.

رابعاً: الدعوة لاجتماع الجمعية العامة للمساهمين

أوضحت المادة التسعون من نظام الشركات السعودي الجديد، أنه على مجلس الإدارة أن يدعو الجمعية العامة العادية للانعقاد خلال ثلاثين يوماً من تاريخ طلب مراجع الحسابات أو مساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل، ويجوز لمراجع الحسابات دعوة الجمعية العامة العادية إلى الانعقاد إذا لم يوجه المجلس الدعوة خلال ثلاثين يوماً من تاريخ طلب مراجع الحسابات.

كما يجوز بقرار من الجهة المختصة دعوة الجمعية العامة العادية إلى الانعقاد في الحالات الآتية:

أ- إذا انقضت المدة المحددة لانعقاد الجمعية العامة العادية والمحددة بالستة أشهر التالية لانتهاء السنة المالية للشركة دون انعقادها.

ب- إذا تبين وجود مخالفات لأحكام النظام أو نظام الشركة الأساسي، أو وقوع خلل في إدارة الشركة، بما في ذلك نقص عدد أعضاء مجلس الإدارة عن الحد الأدنى لصحة انعقاده.

ج- إذا لم يوجه المجلس الدعوة إلى انعقاد الجمعية العامة العادية خلال المدة المحددة ثلاثين يوماً من تاريخ طلب مراجع الحسابات أو مساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل.

وللجهة المختصة اتخاذ الإجراءات اللازمة لعقد الجمعية العامة العادية، ولها أن تترأس اجتماع تلك الجمعية في حال تعذر رئاسته من قبل رئيس مجلس الإدارة أو نائبه عند غيابه، أو من ينتدبه مجلس الإدارة من أعضائه عند غيابهما.

ومن ناحية أخرى بينت المادة الحادية والتسعون من نظام الشركات الجديد، أن يكون توجيه الدعوة لانعقاد الجمعية قبل الميعاد المحدد لها بواحد وعشرين يوماً على الأقل، مع مراعاة الآتي: -

أ- إبلاغ المساهمين بخطابات مسجلة على عناوينهم الواردة في سجل المساهمين، أو الإعلان عن الدعوة من خلال وسائل التقنية الحديثة.

ب- إرسال صورة من الدعوة وجدول الأعمال إلى السجل التجاري، وصورة إلى الهيئة إذا كانت الشركة مدرجة في السوق المالية في تاريخ إعلان الدعوة.

قد يهمك قراءة: أهمية حوكمة الشركات في تحسين أدائها

خامساً: بيانات الدعوة إلى اجتماع الجمعية للمساهمين

بينت الفقرة الثانية من المادة الحادية التسعون من نظام الشركات السعودي الجديد، ما يجب أن تتضمنه الدعوة إلى اجتماع الجمعية للمساهمين، بحيث يجب أن تتضمن الآتي: -

أ- بيان صاحب الحق في حضور اجتماع الجمعية وحقه في إنابة من يختاره من غير أعضاء مجلس الإدارة، وبيان حق المساهم في مناقشة الموضوعات المدرجة على جدول أعمال الجمعية وتوجيه الأسئلة وكيفية ممارسة حق التصويت.

ب- مكان عقد الاجتماع وتاريخه وموعده.

ج- نوع الجمعية سواء كانت عامة أو خاصة.

د- جدول أعمال الاجتماع متضمناً البنود المطلوب تصويت المساهمين عليها.

سادساً: بنود جدول أعمال الجمعية العامة العادية في اجتماعها السنوي

بينت الفقرة الثانية من المادة الثامنة والثمانون من نظام الشركات الجديد البنود التي يجب أن يشتملها جدول أعمال الجمعية العامة العادية في اجتماعها السنوي، بحيث تكون وفق الآتي: -

أ- الاطلاع على تقرير مجلس الإدارة للسنة المالية المنقضية ومناقشته.

ب- الاطلاع على القوائم المالية للسنة المالية المنقضية ومناقشتها.

ج- مناقشة تقرير مراجع الحسابات للسنة المالية المنقضية واتخاذ قرار بشأنه.

د- البت في اقتراحات مجلس الإدارة بشأن توزيع الأرباح.

سابعاً: مناقشة موضوعات جدول أعمال الجمعية العامة للمساهمين

يجب على مجلس إدارة الشركة المساهمة وفق المادة السادسة والتسعون من نظام الشركات السعودي الجديد، عند إعداد جدول أعمال الجمعية العامة أن يأخذ في الاعتبار الموضوعات التي يرغب المساهمون في إدراجها.

كما يحق لمساهم أو أكثر يمثلون 10% من أسهم الشركة التي لها حقوق تصويت على الأقل إضافة موضوع أو أكثر إلى جدول الأعمال عند إعداده، وللجهة المختصة تعديل هذه النسبة.

وعلى مجلس الإدارة أيضاً إفراد كل موضوع من الموضوعات المدرجة على جدول أعمال الجمعية العامة في بند مستقل، وعدم الجمع بين الموضوعات المختلفة جوهريًّا تحت بند واحد، وعدم وضع الأعمال والعقود التي يكون لأي من أعضاء مجلس الإدارة مصلحة مباشرة أو غير مباشرة فيها ضمن بند واحد بغرض التصويت على البند كاملاً.

ولكل مساهم حق مناقشة الموضوعات المدرجة في جدول أعمال الجمعية العامة وتوجيه الأسئلة في شأنها إلى أعضاء مجلس الإدارة ومراجع الحسابات، ويعد باطلاً كل نص في نظام الشركة الأساسي يحرم المساهم من هذا الحق.

ويجيب مجلس الإدارة أو مراجع الحسابات عن أسئلة المساهمين بالقدر الذي لا يعرض مصلحة الشركة للضرر، فإذا رأى أحد المساهمين أن الرد على سؤاله غير كافي، احتكم إلى الجمعية العامة وكان قرارها في هذا الشأن نافذاً.

ثامناً: ضوابط توجيه الدعوة لاجتماع جمعية المساهمين من خلال وسائل التقنية الحديثة

أفادت المادة الثالثة والعشرون من اللائحة التنفيذية لنظام الشركات السعودي الجديد، أنه يجوز لمجلس إدارة الشركة توجيه الدعوة إلى حضور اجتماع الجمعية العامة أو الخاصة من خلال وسائل التقنية الحديثة التي تتيح الآتي: -

أ- إمكانية إثبات محتوى الدعوة وتاريخ إرسالها ووقتها.

ب- إمكانية معرفة موجه الدعوة والموجهة إليه.

تاسعاً: ضوابط اجتماع جمعية المساهمين من خلال وسائل التقنية الحديثة

أجازت المادة الرابعة والعشرون من اللائحة التنفيذية لنظام الشركات السعودي الجديد، اشتراك المساهمين في اجتماعات الجمعيات العامة أو الخاصة ومداولاتها، واطلاعهم على جداول أعمالها والمستندات ذات العلاقة، من خلال وسائل التقنية الحديثة، وذلك وفقاً للضوابط الآتية: -

أ- أن تكون مشاركة المساهم عن طريق نقل مرئي وصوتي لحظي لاجتماع الجمعية العامة أو الخاصة.

ب- أن يتاح للمساهم المشاركة بفاعلية في اجتماع الجمعية العامة أو الخاصة وبصورة آنية تمكنه من الاستماع ومتابعة العروض وإبداء الرأي والمناقشة والتصويت على القرارات.

كما اجازت للشركة أن تتيح للمساهمين التصويت الآلي على بنود جدول أعمال اجتماعات الجمعية العامة أو الخاصة وإن لم يحضروا هذه الاجتماعات، وذلك وفق ما يأتي: -

أ- أن يمكن التصويت الآلي المساهمين من الإدلاء بأصواتهم سواء قبل اجتماع الجمعية العامة أو الخاصة أو خلاله، دون الحاجة إلى تعيين وكيل للحضور نيابة عنهم.ط

ب- أن يفتح باب التصويت الآلي على بنود جدول أي اجتماع جمعية عامة أو خاصة بعد تاريخ توجيه الدعوة، على ألا تقل مدة إتاحة التصويت الآلي عن ثلاثة أيام قبل تاريخ عقد الجمعية، ويوقف التصويت الآلي على أي بند من بنود جدول اجتماع الجمعية العامة أو الخاصة عند الانتهاء من مناقشته والتصويت عليه في الجمعية.

ويجدر التنويه إلى أنه لا يحول عقد اجتماعات الجمعيات العامة أو الخاصة للمساهمين من خلال وسائل التقنية الحديثة، دون عقد تلك الاجتماعات في المكان المحدد في الدعوة، ومنح المساهمين حق حضور تلك الاجتماعات شخصياً.

كما أنه يجب على مجلس إدارة الشركة وفق المادة الخامسة والعشرون من اللائحة التنفيذية لنظام الشركات، في حال عقد اجتماع الجمعية العامة أو الخاصة من خلال وسائل التقنية الحديثة، وضع الإجراءات اللازمة للتحقق من هوية المساهم الذي يصوت آليًّا والمساهم المشارك في اجتماع الجمعية، ومن أحقيته في التصويت على أي من بنود الاجتماع.

قد يهمك أيضاً: لائحة حوكمة الشركات

عاشراً: النصاب اللازم لعقد اجتماع الجمعية العامة للمساهمين في الشركة المساهمة

أوضح نظام الشركات الجديد النصاب اللازم لعقد اجتماع جمعيات العامة للمساهمين، سواء الجمعية العامة العادية أو غير العادية، وهو على النحو التالي:

النصاب اللازم لعقد اجتماع الجمعية العامة العادية:

أوضحت المادة الثانية والتسعون من نظام الشركات السعودي الجديد، أنه لا يكون انعقاد اجتماع الجمعية العامة العادية صحيحاً إلا إذا حضره مساهمون يمثلون ربع أسهم الشركة التي لها حقوق تصويت على الأقل، ما لم ينص نظام الشركة الأساسي على نسبة أعلى، بشرط ألا تتجاوز النصف.

وفي حال عدم توافر النصاب اللازم لعقد اجتماع الجمعية العامة العادية السابق بيانه، توجه الدعوة إلى اجتماع ثاني يعقد بالأوضاع السابق بيانها خلال الثلاثين يوماً تالية للتاريخ المحدد لانعقاد الاجتماع السابق ومع ذلك، يجوز عقد الاجتماع الثاني بعد ساعة من انتهاء المدة المحددة لانعقاد الاجتماع الأول، شريطة إجازة نظام الشركة الأساسي لذلك، وأن تتضمن الدعوة إلى عقد الاجتماع الأول ما يفيد بإمكانية عقد ذلك الاجتماع، وفي جميع الأحوال يكون الاجتماع الثاني صحيح أياً كان عدد الأسهم التي لها حقوق تصويت الممثلة فيه.

النصاب اللازم لعقد اجتماع الجمعية العامة غير العادية:

أوضحت المادة الثالثة والتسعون من نظام الشركات السعودي الجديد، أنه لا يكون اجتماع الجمعية العامة غير العادية صحيحاً إلا إذا حضره مساهمون يمثلون نصف أسهم الشركة التي لها حقوق تصويت على الأقل ما لم ينص نظام الشركة الأساسي على نسبة أعلى، بشرط ألا تتجاوز الثلثين.

وفي حال عدم توافر النصاب اللازم لعقد اجتماع الجمعية العامة غير العادية السابق بيانه، توجه الدعوة إلى اجتماع ثاني يعقد بالأوضاع ذاتها السابق بيانها، ومع ذلك يجوز عقد الاجتماع الثاني بعد ساعة من انتهاء المدة المحددة لعقد الاجتماع الأول، شريطة أن تتضمن الدعوة إلى عقد الاجتماع الأول ما يفيد بإمكانية عقد ذلك الاجتماع، وفي جميع الأحوال يكون الاجتماع الثاني صحيح إذا حضره مساهمون يمثلون ربع أسهم الشركة التي لها حقوق تصويت على الأقل.

كما أنه إذا لم يتوافر النصاب اللازم لعقد الاجتماع الثاني، وجهت دعوة إلى اجتماع ثالث يعقد بالأوضاع ذاتها، ويكون الاجتماع الثالث صحيح أياً كان عدد الأسهم التي لها حقوق تصويت الممثلة فيه.

ولا ننسى ما أوضحته المادة السادسة والعشرون من اللائحة التنفيذية لنظام الشركات السعودي، بأنه يحسب حضور وأصوات المساهمين المشاركين في الجمعية العامة أو الخاصة من خلال وسائل التقنية الحديثة والمساهمين الذي يصوتون آلياً ضمن النصاب اللازم لصحة انعقاد اجتماع الجمعية وصدور القرارات.

قرارات الجمعية العامة للمساهمين في الشركة المساهمة

أوضح نظام الشركات الجديد النصاب اللازم لإصدار قرارات الجمعية العامة للمساهمين، سواء الجمعية العامة العادية أو غير العادية، وهو على النحو التالي:

أولاً: النصاب اللازم لإصدار قرارات الجمعية العامة العادية

أفادت الفقرة الثالثة من المادة الثانية والتسعون من نظام الشركات السعودي الجديد، بأنه تصدر قرارات الجمعية العامة العادية بموافقة أغلبية حقوق التصويت الممثلة في الاجتماع.

ثانياً: النصاب اللازم لإصدار قرارات الجمعية العامة غير العادية

أفادت الفقرة الرابعة من المادة الثالثة والتسعون من نظام الشركات الجديد، بأنه تصدر قرارات الجمعية العامة غير العادية بموافقة ثلثي حقوق التصويت الممثلة في الاجتماع، إلا إذا كان القرار متعلقاً بزيادة رأس المال أو تخفيضه أو بإطالة مدة الشركة أو بحلها قبل انقضاء المدة المحددة في نظامها الأساسي أو باندماجها مع شركة أخرى أو تقسيمها إلى شركتين أو أكثر، فلا يكون صحيح إلا إذا صدر بموافقة ثلاثة أرباع حقوق التصويت الممثلة في الاجتماع.

كما أوجبت الفقرة الخامسة من ذات المادة، على مجلس الإدارة أن يقيد لدى السجل التجاري قرارات الجمعية العامة غير العادية التي تحددها اللوائح خلال خمسة عشر يوماً من تاريخ صدورها.

ثالثاً: سريان قرارات الجمعية العامة للمساهمين

بينت المادة الرابعة والتسعون من نظام الشركات السعودي الجديد، أنه يسري قرار الجمعية العامة لشركة المساهمة من تاريخ صدوره باستثناء الحالات التي ينص فيها نظام الشركات، أو نظام الشركة الأساسي أو القرار الصادر، على سريانه بوقت آخر أو عند تحقق شروط معينة.

رابعاً: التصويت في جمعية المساهمين

إن التصويت في جمعية المساهمين يكون وفق ما أوضحته المادة الخامسة والتسعون من نظام الشركات السعودي الجديد، مبين طريقته في نظام الشركة المساهمة الأساسي.

خامساً: محضر اجتماع الجمعية العامة

يحرر باجتماع الجمعية وفق المادة السابعة والتسعون من نظام الشركات السعودي الجديد، محضر يتضمن عدد المساهمين الحاضرين بالأصالة أو النيابة، وعدد الأسهم التي في حيازتهم بالأصالة أو النيابة وعدد الأصوات المقررة لها، والقرارات التي اتخذت، وعدد الأصوات التي وافقت عليها أو عارضتها، وخلاصة وافية للمناقشات التي دارت في الاجتماع، وتدون المحاضر بصفة منتظمة عقب كل اجتماع في سجل خاص يوقعه رئيس الجمعية وأمين سرها وجامعو الأصوات، ويحق للجهة المختصة وضع ضوابط بشأن محاضر اجتماعات الجمعيات ومهمات أمناء سرها وجامعي الأصوات.

قد يهمك أيضاً: حوكمة مجلس ادارة شركة المساهمة غير المدرجة في السوق المالية

سادساً: الاعتراض على قرار جمعية المساهمين

يكون لأي مساهم بموجب المادة التاسعة والتسعون من نظام الشركات السعودي الجديد، دون الإخلال بحقوق الغير حسن النية التقدم إلى الجهة القضائية المختصة بطلب إبطال قرار جمعية المساهمين الصادر بالمخالفة لأحكام نظام الشركات أو نظام الشركة الأساسي، إذا اعترض عليه خلال الاجتماع أو تغيب عنه بعذر مقبول.

ولا تسمع دعوى البطلان بعد انقضاء تسعين يوماً من تاريخ صدور القرار، ويشترط لرفع دعوى البطلان أن يكون رافع الدعوى مساهم في الشركة أثناء رفع الدعوى وخلال جميع إجراءاتها.

لماذا تختار مكتب سهل للمحاماة للحصول على خدمات حوكمة الشركات؟

يضم مكتب سهل للمحاماة فريق عمل متكامل من المحامين والمستشارين القانونيين المتخصصين في تقديم خدمات حوكمة الشركات في المملكة العربية السعودية، يشمل ذلك صياغة لائحة الحوكمة المناسبة لحجم وطبيعة نشاط الشركة، والعمل على تطويرها بشكل مستمر بما يضمن استدامة أفضل الطرق والممارسات التي تُدار بها الشركة، بجانب تقديم المشورة القانونية المناسبة لمجلس الإدارة وجمعيات المساهمين فيما يتعلق بكافة المسائل ذات الصلة بالحوكمة.