شرح اللائحة التنفيذية لشركات المساهمة المدرجة

الشركات المساهمة المدرجة في المملكة العربية السعودية تعد من أهم الكيانات الاقتصادية والتجارية التي لديها القدرة على تمكين المستثمرين من تلبية احتياجاتهم من خلال تسهيل قيامهم بالاستثمار في كبرى المشروعات سواء التجارية أو الصناعية أو الزراعية في السعودية، هذا ومن ناحية أخرى تعد السبيل الأمن لقيام الأفراد بالاستثمار فيها من خلال المساهمة بشراء أسهم، حيث تعمل على تحسين فرص تنوع الدخل للمساهمين فيها، والجدير بالذكر أن شركات المساهمة في المملكة العربية السعودية يوجد من أنواعها الشركات المساهمة المدرجة في السوق المالية، وأصدرت هيئة السوق المالية مشروع اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة

حيث تهدف اللائحة لتيسير الإجراءات والمتطلبات النظامية لتحفيز بيئة الأعمال ودعم الاستثمار، وتوفير إطار فعال وعادل لحوكمة الشركات، وكذلك أيضاً الإسهام في جذب الاستثمارات المحلية والأجنبية وتوفير مصادر تمويلية مستدامة، وعلى أثر أهمية الشركات المساهمة المدرجة في السوق المالية سوف نناقش في هذا المقال كافة النقاط الهامة المتعلقة بهذا النوع من الشركات، كبيان واجبات أعضاء مجلس إدارة الشركة المساهمة المدرجة، وضوابط توزيع الأرباح على المساهمين فيها، وتوضيح عقد اجتماعات الجمعيات العامة والخاصة للمساهمين، وكيفية عقد اجتماعات جمعيات المساهمين في الشركة المساهمة المدرجة بواسطة وسائل التقنية الحديثة، بالإضافة لبيان ضوابط شراء الشركة المساهمة المدرجة لأسهمها وبيعها وارتهانها، وضوابط توزيع الأرباح على مساهمي الشركة المساهمة المدرجة في السعودية؟ وما هي حقوق الأولوية في الشركة المساهمة المدرجة في السعودية.

قد يهمك قراءة: كيف يتم تأسيس شركة المساهمة في السعودية؟

ما هي واجبات أعضاء مجلس إدارة الشركة المساهمة المدرجة في السعودية؟

بينت اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة في مادتها الرابعة كافة إلتزامات وواجبات أعضاء مجلس إدارتها، وبالأخص الواجبات المتعلقة بالعناية والولاء، حيث يلتزم كل عضو بالآتي بيانه:-

1- ممارسة المهام في حدود الصلاحيات المقررة

حيث يلتزم عضو مجلس إدارة الشركة المساهمة المدرجة بممارسة مهامه وصلاحياته في إدارة الشركة وتوجيه أعمالها في حدود صلاحياته المقررة وفق أحكام نظام الشركات ولوائحه التنفيذية، وكذلك أيضاً نظام الشركة الأساسي، والأنظمة الأخرى ذات العلاقة، وبما يحقق الأغراض التي منح تلك الصلاحيات لأجلها.

2- العمل على مصلحة الشركة وتعزيز نجاحها

حيث يلتزم هنا عضو مجلس إدارة الشركة المساهمة المدرجة، بالعمل بحسن نية بما يحقق مصلحة الشركة وجميع المساهمين، وعدم تقديم مصلحته الشخصية على مصلحة الشركة ومساهميها مع مراعاة حقوق أصحاب المصالح الأخرين، وكذلك يلتزم عضو مجلس إدارة الشركة المساهمة المدرجة ببذل كل ما من شانه تعزيز نجاح الشركة وتنميتها وتعظيم قيمتها لصالح مساهميها على المدى الطويل.

3- اتخاذ القرارات أو التصويت عليها باستقلال

فعضو مجلس إدارة الشركة المساهمة المدرجة ملتزم بأن يمارس مهامه بموضوعية واستقلال فيما يتعلق بإدارة الشركة واتخاذ القرارات فيها، وأن يتجنب الحالات التي تؤثر على استقلاليته في اتخاذ أي قرار، أو عند التصويت عليه.

4- بذل العناية والاهتمام والحرص والمهارة المعقولة والمتوقعة

حيث يجب على عضو مجلس إدارة الشركة المساهمة المدرجة، أداء واجباته ومسؤولياته وفق الحرص والمهارة التي يمارسها الشخص الحريص مع المعرفة العامة والمهارة والخبرة التي يمتلكها عضو مجلس الإدارة نفسه، هذا بالإضافة لما تم النص في نظام الشركات ونظام السوق المالية ولوائحها التنفيذية ونظام الشركة الأساسي.

5- تجنب تعارض المصالح

فكل عضو من أعضاء مجلس إدارة الشركة المساهمة المدرجة، يجب أن يتجنب التعاملات والحالات التي يكون لديه فيها أو يحتمل أن يكون لديه فيها مصلحة مباشرة أو غير مباشرة تتعارض أو يمكن أن تتعارض مع مصلحة الشركة، كما يلتزم الأعضاء بالأحكام الخاصة بتعارض المصالح المنصوص عليها في نظام الشركات السعودي الجديد ولوائحه التنفيذية.

6- الإفصاح عن أي مصلحة له مباشرة أو غير مباشرة في الأعمال والعقود التي تتم لحساب الشركة

حيث أن الإفصاح عن أي مصلحة مباشرة أو غير مباشرة في الأعمال والعقود التي تتم لحساب الشركة، التزام يتعين على أعضاء مجلس إدارة الشركة المساهمة المدرجة الالتزام به فوره علمه به، هذا بجانب الالتزام بالأحكام الخاصة بالإفصاح عن المصلحة في الأعمال والعقود المنصوص عليها في نظام الشركات السعودي الجديد ولوائحه التنفيذية.

7- عدم قبول أي منفعة ممنوحة له من الغير فيما له علاقة بدوره في الشركة

حيث يجب على أعضاء مجلس إدارة الشركة المساهمة المدرجة، عدم استغلال منصبه والمهام والصلاحيات التي لديه بصفته عضو في مجلس إدارة الشركة المساهمة المدرجة، بأي حال من الأحوال للحصول على منافع من الغير أو قبول أي منفعة ممنوحة له من الغير مقابل قيامه بعمل معين أو امتناعه عن القيام بعمل معين.

قد يهمك قراءة: ما هي شركة المساهمة المبسطة التي استحدثها النظام السعودي

ما هي ضوابط حصول أعضاء مجلس إدارة الشركة المساهمة المدرجة على مكافآت في السعودية؟

أوضحت المادة السابعة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، ضرورة مراعاة مجلس الإدارة الأحكام الواردة في نظام الشركات الجديد ولائحة حوكمة الشركات عند تحديد وصرف المكافآت التي يحصل عليها كل الأعضاء، بالإضافة إلى المعايير التالية: -

1- أن تكون المكافآت عادلة ومتناسبة مع اختصاصات العضو والعمال والمسؤوليات التي يقوم بها ويتحملها أعضاء مجلس الإدارة، بالإضافة إلى الأهداف المحددة من قبل مجلس الإدارة المراد تحقيقها خلال السنة المالية.

2- أن تكون المكافآت مبنية على توصية لجنة المكافآت.

3- أن تكون المكافآت متناسبة مع نشاط الشركة والمهارة اللازمة لإداراتها.

4- الأخذ بعين الاعتبار القطاع الذى تعمل فيه الشركة وحجمها وخبرة أعضاء مجلس الإدارة.

5- أن تكون المكافأة كافية بشكل معقول لاستقطاب أعضاء مجلس ذوي كفاءة وخبرة مناسبة وتحفيزهم والإبقاء عليهم.

والجدير بالذكر أنه لا يجوز لأعضاء مجلس الإدارة التصويت على بند مكافأة أعضاء مجلس الإدارة في اجتماع الجمعية العمومية.

هذا ومن ناحية أخرى يحق لعضو مجلس الإدارة بموجب المادة الثامنة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، الحصول على مكافأة مقابل عضويته في لجنة المراجعة، أو مقابل أي أعمال أو مناصب تنفيذية أو فنية أو إدارية أو استشارية، بموجب ترخيص مهني، إضافية يكلف بها في الشركة، وذلك بالإضافة إلى المكافأة التي يمكن أن يحصل عليها بصفته عضو في مجلس الإدارة وفي اللجان المشكلة منه.

كما يجوز أن تكون مكافآت أعضاء مجلس الإدارة متفاوتة المقدار بحيث تعكس مدى خبرة العضو واختصاصاته والمهام المنوطة به واستقلاله وعدد الجلسات التي يحضرها وغيرها من الاعتبارات، ويجب ألا تكون مكافأة أعضاء مجلس الإدارة المستقلين نسبة من الأرباح التي تحققها الشركة أو أن تكون مبنية بشكل مباشر أو غير مباشر على ربحية الشركة، وكل هذا وفق ما جاء في نص المادة التاسعة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة في السوق المالية في السعودية.

وتجدر الإشارة إلى أنه وفق المادة العاشرة من ذات اللائحة، إذا قررت الجمعية العامة إنهاء عضوية من تغيب من أعضاء مجلس الإدارة بسبب عدم حضوره ثلاثة اجتماعات متتالية أو خمسة اجتماعات متفرقة للمجلس خلال مدة عضويته دون عذر مشروع يقبله المجلس، فلا يستحق هذا العضو أي مكافآت عن الفترة التي تلي آخر اجتماع حضره، ويجب عليه إعادة جميع المكافآت التي صرفت له عن تلك الفترة.

كما أنه إذا تبين للجنة المراجعة أو هيئة السوق المالية وفق المادة الحادية عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، أن المكافآت التي صرفت لأي من أعضاء مجلس الإدارة مبنية على معلومات غير صحيحة أو مضللة تم عرضها على الجمعية العامة أو تضمينها تقرير مجلس الإدارة السنوي، فيجب علي العضو إعادة تلك المكافآت للشركة، ويحق للشركة مطالبته بردها.

ولعل من الأمور الهامة الواجب بيانها، أن مجلس الإدارة ملتزم بموجب المادة الثانية عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة بالإفصاح في تقريره السنوي عن تفاصيل السياسات المتعلقة بالمكافأت وآليات تحديدها والمبالغ والمزايا المالية والعينية المدفوعة لكل عضو من أعضاء مجلس الإدارة مقابل أي أعمال أو مناصب تنفيذيه أو فنية أو إدارية أو استشارية.

قد يهمك قراءة: الأسهم وأدوات الدين والصكوك التمويلية التي تصدرها شركة المساهمة

هل يجوز عقد اجتماعات جمعيات المساهمين في الشركة المساهمة المدرجة بواسطة وسائل التقنية الحديثة؟

أفادت المادة الثالثة عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، بأنه يجوز اشتراك المساهمين في اجتماعات الجمعيات العامة والخاصة ومداولاتها، وإطلاع المساهمين على جداول أعمال تلك الاجتماعات، والمستندات ذات العلاقة بواسطة وسائل التقنية الحديثة، بحيث يتم ذلك وفق الضوابط الآتية: -

1- أن تكون مشاركة المساهم عن طريق نقل مرئي وصوتي لحظي للجمعية العامة والخاصة.

2- أن تكون المشاركة عن طريق اتصال مباشر بين الشركة والمساهمين، بما يمكن المساهم من المشاركة بشكل فعال في الجمعية العامة والخاصة وبصورة آنية تمكنهم من الاستماع ومتابعة العروض والإدلاء بالرأي والمناقشة والتصويت على القرارات.

كما أنه يجب على الشركة إتاحة التصويت الآلي للمساهمين على بنود جدول اجتماعات الجمعيات العامة والخاصة، وإن لم يحضروا تلك الاجتماعات، وفق للضوابط الآتية:-

1- تمكين التصويت الآلي المساهمين من الإدلاء بأصواتهم، سواء قبل أو خلال اجتماع الجمعية العامة والخاصة، دون الحاجة إلى تعيين وكيل لحضور اجتماع الجمعية العامة والخاصة نيابة عنهم.

2- فتح باب التصويت الآلي على بنود جدول أعمال أي اجتماع جمعية عامة وخاصة بعد تاريخ نشر الدعوة الخاصة بالاجتماع على ألا تقل فترة إتاحة التصويت الآلي عن ثلاثة أيام قبل تاريخ انعقاد الجمعية، ويتوقف التصويت الآلي على أي بند من بنود اجتماع الجمعية العامة أو الخاصة عند انتهاء مناقشة ذلك البند والتصويت عليه في تلك الجمعية.

ويجب على مجلس الإدارة في حال استخدام وسائل التقنية الحديثة في الجمعية العامة والخاصة، بموجب المادة الرابعة عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، وضع الضوابط والقيود للتأكد من هوية المساهم الذي يصوت آلياً والمساهم المشارك في اجتماع الجمعية العامة والخاصة من خلال وسائل التقنية الحديثة، والتأكد من أحقية كل مساهم في التصويت على أي من بنود الاجتماع.

وتجدر الإشارة إلى أنه يتم وفق المادة الخامسة عشرة من ذات اللائحة احتساب الحضور والأصوات للمساهمين المشاركين في الجمعيات العامة والخاصة بواسطة وسائل التقنية الحديثة والمساهمين الذين يصوتون آلياً ضمن النصاب اللازم لصحة انعقاد اجتماع الجمعيات العامة والخاصة، كما أنه أيضاً وفق المادة السادسة عشرة من ذات اللائحة، يجوز للشركة توجيه الدعوة لانعقاد الجمعيات العامة والخاصة لمساهميها عن طريق وسائل التقنية الحديثة.

قد يهمك قراءة: تعرف على الشركات المساهمة المقفلة في السعودية وفق نظام الشركات الجديد

هل يجوز للشركة المساهمة المدرجة شراء أسهمها في السعودية؟

يجوز للشركة بموجب المادة السابعة عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة شراء أسهمها العادية أو الممتازة، إذا نص نظامها الأساسي على جواز ذلك، بحيث يكون وفق الضوابط التالية: -

1- أن يكون شراء الأسهم بهدف تخفيض رأس مال الشركة أو بهدف الاحتفاظ بها كأسهم خزينة.

2- ألا تتجاوز نسبة أسهم الخزينة للشركة في أي وقت من الأوقات 10% من فئة الأسهم محل عملية الشراء.

3- أن تستوفي الشركة بموجب تقرير صادر عن المحاسب القانوني للشركة، شروط الملاءة المالية التالية:-

- أن يكون لدى الشركة قبل قيامها بشراء أسهمها رأس مال عامل يكفي مدة اثني عشر شهراً تلي مباشرة تاريخ إتمام شراء الأسهم.

- ألا تقل قيمة أصول الشركة عن قيمة التزاماتها قبل وفور قيامها بسداد ثمن شراء هذه الأسهم، وذلك وفق لآخر قوائم مالية أولية مفحوصة أو قوائم مالية سنوية مراجعة، أيهما أحدث.

4- موافقة الجمعية العامة غير العادية على عملية الشراء مع تحديد الحد الأعلى لعدد الأسهم محل الشراء وأغراضه وطريقة تمويل عملية الشراء، وعلى تفويض مجلس الإدارة بإتمام الشراء خلال فترة أقصاها اثني عشر شهراً من تاريخ قرار الجمعية العامة غير العادية، على أن تعلن الشركة عن هذه الموافقة وشروطها فورا بعد صدور هذا القرار، ويجوز للجمعية العامة غير العادية في أي وقت إصدار قرار بتغيير أغراض شراء الأسهم.

5- ما لم يكن الهدف من شراء الأسهم تخفيض رأس مال الشركة، أن تتم عمليات شراء الأسهم بما لا يتجاوز 10% من الكمية المعتمدة من قبل الجمعية العامة للشراء خلال اليوم الواحد للتداول، ما لم تكن كامل الكمية المعتمدة أو المتبقية من الكمية المعتمدة التي لم يتم شرائها ، أقل من 10% من حجم تداول أسهم الشركة في اليوم السابق لعملية الشراء.

6- ألا يزيد سعر الشراء عن 5% من سعر إغلاق السوق في اليوم السابق لليوم الذي يتم فيه تنفيذ عملية الشراء.

7- ألا ينتج عن عملية شراء الأسهم انخفاض ملكية الجمهور من فئة الأسهم محل عملية الشراء إلى أقل من 30% أو أي نسبة أخرى لملكية الجمهور محددة في نشرة إصدار الشركة الموافق عليها من قبل الهيئة.

8- ما لم يكن الهدف من شراء الأسهم تخفيض رأس مال الشركة، أن تتم عمليات شراء الأسهم من خلال السوق على ألا تكون من خلال صفقة خاصة.

9- عدم قيام الشركة بشراء أسهمها خلال الفترات التالية :-

- الـ 15 يوم تقويمياً السابقة لنهاية ربع السنة المالية حتى تاريخ إعلان الشركة لقوائمها المالية الأولية بعد فحصها أو لقوائمها المالية السنوية المراجعة.

- الـ 30 يوم تقويمياً السابقة لنهاية السنة المالية حتى تاريخ إعلان الشركة لقوائمها المالية الأولية بعد فحصها أو لقوائمها المالية السنوية المراجعة.

10- ألا يكون للشركة أمر بيع عند الشراء.

كما أنه من ناحية أخرى، فقد بينت المادة الثامنة عشرة من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، أنه لا يجوز للشركة شراء أسهمها لاستخدامها كأسهم خزينة إلا للأغراض التالية:-

1- إذا رأى مجلس الإدارة أو من يفوضه أ، سعر السهم في السوق أقل من قيمته العادلة.

2- الوفاء بحق حملة أدوات الدين القابلة للتحويل في تحويلها إلى أسهم وفقاً لشروط وأحكام تلك الأدوات.

3- عمليات المبادلة مقابل الاستحواذ على أسهم أو حصص شركة أو شراء أصل.

4- تخصيصها لموظفي الشركة ضمن برنامج أسهم الموظفين.

ويجدر التنويه إلى أنه وفق المادة الحادية والعشرون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، لا يجوز للشركة شراء أسهمها بمبلغ يزيد على رصيد الأرباح القابلة للتوزيع، سواء كان الشراء باستخدام أرصدتها النقدية أو عن طريق مصادر تمويل خارجية.

ما هي الأثار المترتبة على شراء الشركة المساهمة المدرجة لأسهمها الممتازة في السعودية؟

أوضحت المادة الثالثة والعشرون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، أنه إذا قامت الشركة بشراء أسهمها الممتازة، فإن تلك الأسهم الممتازة تعد ملغاة عند إتمام عملية الشراء، ويجب على الشركة اتخاذ الإجراءات النظامية اللازمة تبعاً لذلك.

كما أنه يجب على الشركة التي تعتزم شراء فئة معينة من أسهمها الممتازة تقديم عرض عام لكافة حملة تلك الفئة من الأسهم بما يحقق العدالة لحملة تلك الفئة من الأسهم.

قد يهمك قراءة: تأسيس الشركات

كيفية شراء الشركة المساهمة المدرجة لأسهمها وارتهانها في السعودية؟

أفادت المادة السابعة والعشرون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، بأنه يجوز للشركة المدرجة بيع أسهم الخزينة إذا نص نظامها الأساسي على ذلك، ووفق الضوابط الآتية:-

1- موافقة مجلس الإدارة على عملية بيع أسهم الخزينة، بما لا يتعارض مع قرار الجمعية العامة غير العادية المتضمن الموافقة على شراء هذه الأسهم.

2- تنفيذ عمليات بيع أسهم الخزينة بما لا يتجاوز 10% من إجمالي كمية أسهم الخزينة المزمع بيعها خلال اليوم الواحد للتداول، ما لم تكن كامل الكمية المزمع بيعها أقل من 10% من حجم تداول أسهم الشركة في اليوم السابق لعملية البيع.

3- أن تتم عمليات بيع الأسهم أسهم الخزينة من خلال السوق، على ألا تكون من خلال صفقة خاصة، كما أنه كاستثناء لا يشترط أن تتم عملية بيع تلك الأسهم من خلال السوق إذا كان الغرض من أسهم الخزينة هو استخدامها كعوض في عمليات المبادلة مقابل الاستحواذ على شركة أو شراء أصل أو الوفاء بحق حملة أدوات الدين القابلة للتحويل في تحويلها إلى أسهم وفق شروط وأحكام تلك الأدوات.

4- عدم قيام الشركة المدرجة ببيع أسهم الخزينة خلال الفترات التالية:

- الـ 15 يوم تقويمياً السابقة لنهاية ربع السنة المالية حتى تاريخ إعلان الشركة لقوائمها المالية الأولية بعد فحصها.

- الـ 30 يوم تقويمياً السابقة لنهاية السنة المالية حتى تاريخ إعلان الشركة لقوائمها المالية الأولية بعد فحصها أو لقوائمها المالية السنوية المراجعة.

5- ألا يكون للشركة أمر شراء عند البيع.

هذا ومن ناحية أخرى، أفادت المادة الثامنة والعشرون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، أنه يجوز للشركة ارتهان أسهمها ضماناً لدين إذا نص أيضاً نظامها الأساسي على ذلك، ووفق الضوابط الآتية:-

1- أن تكون عملية الارتهان تصب في مصلحة الشركة والمساهمين، وذلك يكون بناء على قرار يصدر من مجلس إدارة الشركة.

2- موافقة الجمعية العامة العادية على عملية الارتهان، ويجوز الحصول على موافقة مسبقة لأكثر من عملية.

3- ألا ينتج عن عملية الارتهان إخلال بنظام الشركات والأنظمة واللوائح الأخرى ذات العلاقة.

ما هي ضوابط توزيع الأرباح على مساهمي الشركة المساهمة المدرجة في السعودية؟

بداية الأمر، يجب علينا بيان ما نصت عليه المادة الخامسة والأربعون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، حيث تتكون الأرباح القابلة للتوزيع من صافي دخل السنة المالية مخصوماً منه جميع المبالغ التي تم تجنيبها إلى الاحتياطي المخصص لأغراض محددة في نظام الشركة الأساسي، مضاف إليه الأرباح المبقاة.

كما أنه لا يجوز استخدام بند فرق القيمة الأسمية ضمن حقوق المساهمين في توزيع أرباح نقدية على المساهمين.

ويجب على مجلس الإدارة وفق المادة السادسة والأربعون من ذات اللائحة، تنفيذ قرار الجمعية العامة في شان توزيع الأرباح على المساهمين المقيدين خلال خمسة عشرة يوماً من تاريخ استحقاق هذه الأرباح المحدد في قرار الجمعية العامة، أو في قرار مجلس الإدارة القاضي بتوزيع أرباح مرحلية.

والجدير بالذكر أنه يجوز للشركة بموجب المادة السابعة والأربعون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، توزيع أرباح مرحلية على مساهميها بشكل نصف سنوي أو ربع سنوي، إذا نص نظامها الأساسي على ذلك، وبعد استيفاء المتطلبات التالية: -

1- أن تفوض الجمعية العامة العادية المجلس بتوزيع أرباح مرحلية بموجب قرار يجدد سنوياً.

2- أن تكون الشركة ذات ربحية جيدة ومنتظمة.

3- أن يتوفر لدى الشركة سيولة معقولة وتستطيع التوقع بدرجة معقولة بمستوى أرباحها.

4- ان يتوافر لدى الشركة أرباح قابلة للتوزيع وفقاً لآخر قوائم مالية مراجعة، كافية لتغطية الأرباح المقترح توزيعها، بعد خصم ما تم توزيعه ورسملته من تلك الأرباح بعد تاريخ هذه القوائم المالية.

قد يهمك قراءة: حقوق المساهمين في الشركة المساهمة وفقاً لنظام الشركات الجديد

ما هي حقوق الأولوية في الشركة المساهمة المدرجة في السعودية؟

عرفت المادة الخمسون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة أنه تعد حقوق الأولوية أوراق مالية قابلة للتداول صادرة عن الشركة، وتعطي تلك الحقوق لحاملها أحقية الاكتتاب في الأسهم الجديدة النقدية المطروحة عند صدور قرار الجمعية العامة غير العادية بالموافقة على زيادة رأس المال المصدر أو قرار مجلس الإدارة بالموافقة على زيادته في حدود رأس المال المصرح به عن طريق إصدار أسهم جديدة نقدية، ويعطي كل حق لحامله أحقية الاكتتاب بسهم واحد جديد وذلك بسعر الطرح، كما يجوز للجمعية العامة غير العادية إصدار قرار بتخصيص الأسهم الجديدة الناتجة عن زيادة رأس المال لأي مساهم أو لأي مستثمر جديد من غير المساهمين، وفي هذه الحالة لا ينتج عن زيادة رأس المال إصدار أسهم حقوق أولوية.

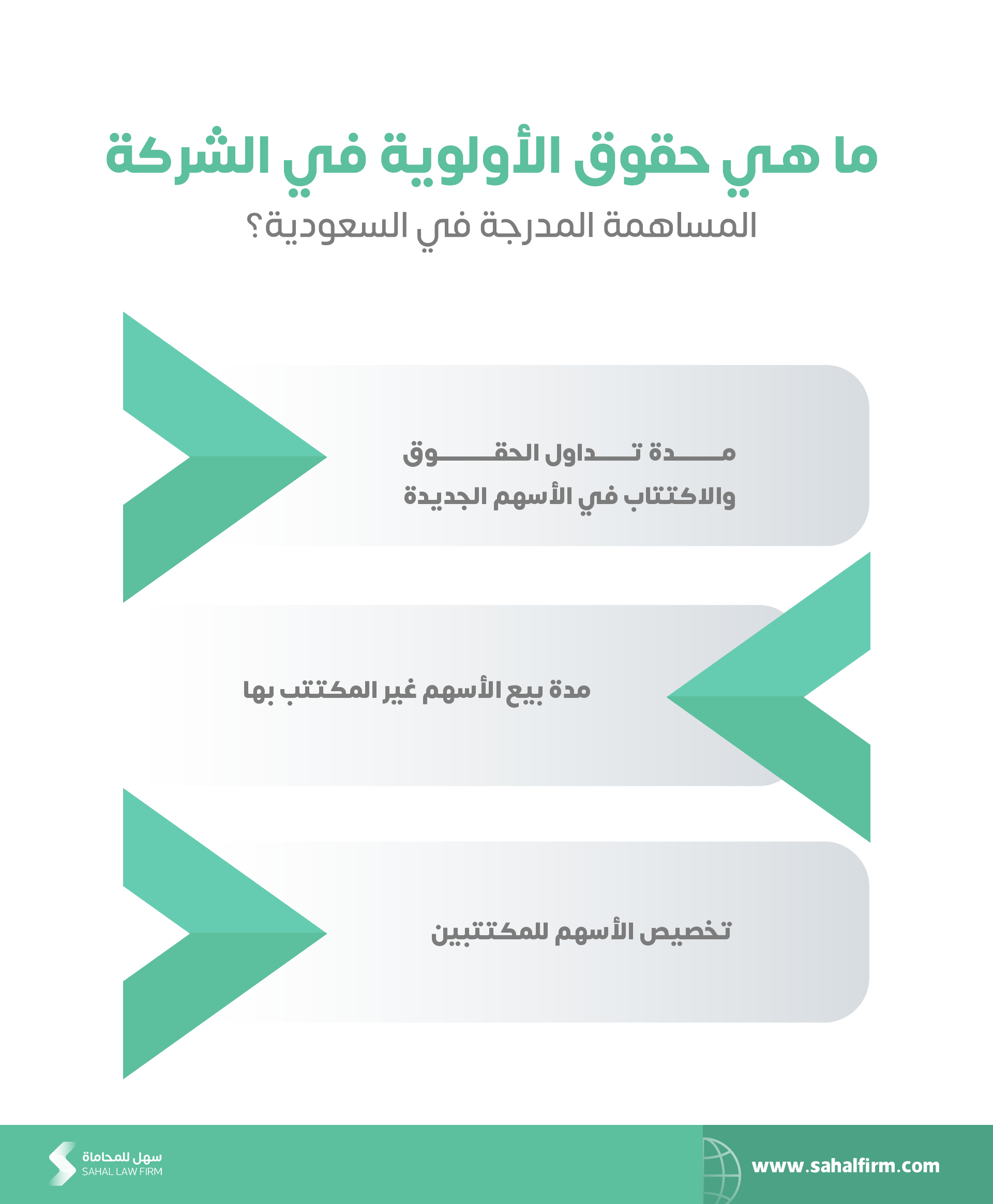

كما أنه وفق المادة الثانية والخمسون من اللائحة التنفيذية لنظام الشركات الخاصة بشركات المساهمة المدرجة، تتضمن آلية تداول حقوق الأولوية الخطوات التالية:

1- مدة تداول الحقوق والاكتتاب في الأسهم الجديدة

تحدد نشرة الإصدار ذات العلاقة فترة تداول حقوق الأولوية والاكتتاب في الأسهم الجديدة للمساهمين المقيدين والمستثمرين الجدد.

2- مدة بيع الأسهم غير المكتتب بها

أ- حيث أنه في حال وجود أسهم لم يتم الاكتتاب بها بالإضافة إلى كسور الأسهم، فعندئذ تطرح هذه الأسهم بسعر الطرح كحد أدنى على عدد من المستثمرين ذوي الطابع المؤسسي، وفق الإجراءات المحددة في نشرة الإصدار.

ب- يجب ألا يقل سعر الاكتتاب في الأسهم الجديدة التي لم يكتتب بها في هذه الفترة عن سعر الطرح.

ج- إذا كان سعر بيع الأسهم غير المكتتب فيها أعلى من سعر الطرح، يوزع الفرق بعد خصم مصاريف الاكتتاب الذي تتحمله الشركة الخاصة ببيع هذه الحقوق، تعويضاً لحملة حقوق الأولوية سواء المساهمين المقيدين أو المستثمر الجديد الذي اشترى حقوق، الذين لم يقوموا بالاكتتاب بحقوقهم ولم يبيعوها، بنسبة ما يملكونه من حقوق.

3- تخصيص الأسهم للمكتتبين

حيث تحدد نشرة الإصدار فترة تخصيص الأسهم للمكتتبين، وتاريخ تحويل مبالغ التعويض.