سياسات الإفصاح وإجراءاته داخل الشركات

يعتبر إصدار هيئة السوق المالية في المملكة العربية السعودية للائحة حوكمة الشركات وكافة التعديلات التي أجريت عليها، وكذلك قواعد طرح الأوراق المالية والالتزامات المستمرة، بمثابة مساهمة كبيرة لوضع إطار نظامي محكم وفعال لحوكمة الشركات، حيث تعد الشركات من أهم الأدوات الاستثمارية الحالية على أرض المملكة العربية السعودية، وخاصة بعد إصدار نظام الشركات الجديد، والجدير بالذكر أن لائحة حوكمة الشركات وقواعد طرح الأوراق المالية والالتزامات المستمرة تسهم في التفاعل مع منظومة التشريعات الوطنية التي تعمل في إطارها الشركات وتتكامل معها لتحقيق أغراضها بفعالية ونزاهة، ولا تقتصر الفوائد التي تحققها الحوكمة على الشركات فحسب بل تتجاوزها إلى الاقتصاد الوطني بشكل عام، ويعتبر الافصاح والشفافية من أهم مبادئ حوكمة الشركات وذلك لتمكين المساهمين من الحصول على المعلومات المطلوبة بشفافية وعدالة، ولذلك فإن الشركات المدرجة في السوق المالية مطالبة بوضع سياسات الإفصاح وإجراءاته وأنظمتها الإشرافية بشكل مكتوب تحت نظر هيئة السوق المالية والمساهمين والمستثمرين بصفة مستمرة، وذلك بهدف رفع كفاءة الشركة وتعزيز آليات اتخاذ القرار فيها وتحقيق الشفافية والنزاهة والعدالة في السوق المالية وتعاملاتها وبيئة الأعمال، ونظراً لأهمية التزام الشركات بقواعد الإفصاح فسوف نركز حديثنا في هذا المقال عن سياسة الإفصاح وإجراءاته داخل الشركات تفصيلاً.

المقصود بالإفصاح

الإفصاح هو الكشف عن المعلومات التي تهم المستثمرين وتتضمنها البيانات المالية وتقارير مراجعي الحسابات والتي تؤثر في سعر الورق المالية، وفي هذا الشأن نجد أن نظام السوق المالية أوجب أن تتضمن نشرة إصدار الأوراق المالية المعلومات والبيانات الآتية:

أ- المعلومات التي تتطلبها قواعد هيئة السوق المالية التي تبين وصفاً كافيا للمصدر، وطبيعة عمله والأشخاص القائمين على إدارته، كأعضاء مجلس الإدارة، والمديرين التنفيذيين، وكبار الموظفين، والمساهمين الرئيسيين فيه.

ب- المعلومات التي تتطلبها قواعد هيئة السوق المالية، والتي تبين وصفاً كافيا للأوراق المالية المزمع إصدارها، من حيث العدد والسعر والحقوق المتعلقة بها، وأي أولويات أو امتيازات تتمتع بها أوراق مالية أخرى للمصدر إن وجدت، ويجب أن يحدد الوصف كيفية صرف حصيلة الإصدار، والعمولات التي سيتقاضاها الأشخاص المعنيون بالإصدار.

ج- بياناً واضحاً عن المركز المالي للمصدر، وأي معلومات مالية ذات أهمية بما في ذلك الميزانية، وحساب الأرباح والخسائر، وبيانات التدفق النقدي المدققة من قبل مراجع حسابات حسب ما تتطلبه قواعد هيئة السوق المالية.

د- أي معلومات أخرى تطلبها هيئة السوق المالية، أو تسمح بها بموجب القواعد التي تصدرها حسب ما تراه ضرورياً لمساعدة المستثمرين ومستشاريهم على اتخاذ قراراتهم الاستثمارية في الأوراق المالية المزمع إصدارها.

قد يهمك: مفهوم نظام حوكمة الشركات في السعودية ومبادئها الخمسة

سياسة الإفصاح وإجراءاته

يجب على مجلس إدارة الشركة أن يضع سياسات مكتوبة للإفصاح وإجراءاته وأنظمته الإشرافية بما يتفق مع متطلبات الإفصاح الواردة في نظام الشركات ونظام السوق المالية، بحسب الأحوال، ولوائحهما التنفيذية، مع مراعاة ما يلي:

- أن تتضمن تلك السياسات أساليب إفصاح ملائمة تمكن المساهمين وأصحاب المصالح من الاطلاع على المعلومات المالية وغير المالية المتعلقة بالشركة وأدائها وملكية الأسهم والوقوف على وضع الشركة بشكل متكامل.

- أن يكون الإفصاح للمساهمين والمستثمرين من دون تمييز، وبشكل واضح وصحيح وغير مضلل، وفي الوقت المناسب وعلى نحو منتظم ودقيق وذلك لتمكين المساهمين وأصحاب المصالح من ممارسة حقوقهم على أكمل وجه.

- أن يتضمن الموقع الإلكتروني للشركة جميع المعلومات المطلوب الإفصاح عنها، وأي بيانات أو معلومات أخرى تنشر من خلال وسائل الإفصاح الأخرى.

- إعداد نظم للتقارير تتضمن تحديد المعلومات التي يجب الإفصاح عنها، وأسلوب تصنيفها من حيث طبيعتها أو دورية الإفصاح عنها.

- مراجعة سياسات الإفصاح بشكل دوري والتحقق من توافقها مع أفضل الممارسات، ومع أحكام نظام السوق المالية ولوائحه التنفيذية.

تقرير مجلس الإدارة

يجب على المُصدر أن يزود هيئة السوق المالية ويفصح للمساهمين خلال فترة لا تتجاوز ثلاثة أشهر من نهاية الفترة المالية السنوية بتقرير صادر عن مجلس الإدارة يتضمن عرضاً لعملياته خلال السنة المالية الأخيرة، وجميع العوامل المؤثرة في أعمال المُصدر التي يحتاج إليها المستثمر ليتمكن من تقويم أصول المُصدر وخصومه ووضعه المالي، ويجب أن يشتمل تقرير مجلس الإدارة على ما يلي:

- ما طبق من أحكام لائحة حوكمة الشركات وما لم يطبق وأسباب ذلك.

- أسماء أعضاء مجلس الإدارة، وأعضاء اللجان والإدارة التنفيذية، ووظائفهم الحالية والسابقة ومؤهلاتهم وخبراتهم.

- أسماء الشركات داخل المملكة أو خارجها التي يكون عضو مجلس إدارة الشركة عضواً في مجالس إدارتها الحالية والسابقة أو من مديريها.

- تكوين مجلس الإدارة وتصنيف أعضائه على النحو الآتي: عضو مجلس إدارة تنفيذي، عضو مجلس إدارة غير تنفيذي، عضو مجلس إدارة مستقل.

- الإجراءات التي اتخذها مجلس الإدارة لإحاطة أعضائه، وبخاصة غير التنفيذيين، علماً بمقترحات المساهمين وملحوظاتهم حيال الشركة وأدائها.

- وصف مختصر لاختصاصات اللجان ومهامها، مثل : لجنة المراجعة، ولجنة الترشيحات ولجنة المكافآت، مع ذكر اسماء اللجان ورؤسائها وأعضائها وعدد اجتماعاتها وتواريخ انعقادها وبيانات الحضور للأعضاء لكل اجتماع.

- حيثما ينطبق الوسائل التي اعتمد عليها مجلس الإدارة في تقييم أدائه وأداء لجانه وأعضائه والجهة الخارجية التي قامت بالتقييم وعلاقتها بالشركة، إن وجدت.

- الإفصاح عن مكافآت أعضاء مجلس الإدارة والإدارة التنفيذية وفقاً لما سيتم توضيحه.

- أي عقوبة أو جزاء أو تدبير احترازي أو قيد احتياطي مفروض على الشركة من الهيئة أو من أي جهة إشرافية أو تنظيمية أو قضائية، مع بيان أسباب المخالفة والجهة الموقعة لها وسبل علاجها وتفادي وقوعها في المستقبل.

- نتائج المراجعة السنوية لفعالية إجراءات الرقابة الداخلية بالشركة، إضافة إلى رأي لجنة المراجعة في مدى كفاية نظام الرقابة الداخلية في الشركة.

- توصية لجنة المراجعة بتعيين مراجع داخلي في الشركة في حال أوصت بتعيينه خلال السنة المالية الأخيرة.

- توصيات لجنة المراجعة التي يوجد تعارض بينها وبين قرارات مجلس الإدارة، أو التي رفض المجلس الأخذ بها بشأن تعيين مراجع حسابات الشركة وعزله وتحديد أتعابه وتقييم أدائه أو تعيين المراجع الداخلي، ومسوغات تلك التوصيات، وأسباب عدم الأخذ بها.

- تفاصيل المساهمات الاجتماعية للشركة، إن وجدت.

- بيان بتواريخ الجمعيات العامة للمساهمين المنعقدة خلال السنة المالية الأخيرة وأسماء أعضاء مجلس الإدارة الحاضرين لهذه الجمعيات.

- وصف لأنواع النشاط الرئيسة للشركة وشركاتها التابعة، وفي حال وصف نوعين أو أكثر من النشاط يجب إرفاق بيان بكل نشاط وتأثيره في حجم أعمال الشركة وإسهامها في النتائج.

- وصف لخطط وقرارات الشركة المهمة (بما في ذلك التغييرات الهيكلية للشركة، أو توسعة النشاط أعمالها، أو وقف عملياتها) والتوقعات المستقبلية الأعمال الشركة.

- المعلومات المتعلقة بأي مخاطر تواجهها الشركة سواء أكانت مخاطر تشغيلية أم مخاطر تمويلية، أم مخاطر السوق وسياسة إدارة هذه المخاطر ومراقبتها.

- خلاصة على شكل جدول أو رسم بياني لأصول الشركة وخصومها ونتائج أعمالها في السنوات المالية الخمس الأخيرة أو منذ التأسيس أيهما أقصر.

- تحليل جغرافي لإجمالي إيرادات الشركة وشركاتها التابعة.

- إيضاح لأي فروقات جوهرية في النتائج التشغيلية عن نتائج السنة السابقة أو أي توقعات أعلنتها الشركة.

- إيضاح لأي اختلاف عن معايير المحاسبة المعتمدة من الهيئة السعودية للمراجعين والمحاسبين.

- اسم كل شركة تابعة ورأس مالها ونسبة ملكية الشركة فيها ونشاطها الرئيس، والدولة المحل الرئيس لعملياتها، والدولة محل تأسيسها.

- تفاصيل الأسهم وأدوات الدين الصادرة لكل شركة تابعة.

- وصف لسياسة الشركة في توزيع أرباح الأسهم.

- وصف لأي مصلحة في فئة الأسهم ذات الأحقية في التصويت تعود الأشخاص (عدا أعضاء مجلس إدارة الشركة وكبار التنفيذيين وأقرباءهم) أبلغوا الشركة بتلك الحقوق، وأي تغيير في تلك الحقوق خلال السنة المالية الأخيرة.

- وصف لأي مصلحة وأوراق مالية تعاقدية وحقوق اكتتاب تعود لأعضاء مجلس إدارة الشركة وكبار التنفيذيين وأقربائهم في أسهم أو أدوات دين الشركة أو أي من شركاتها التابعة، وأي تغيير في تلك المصلحة أو تلك الحقوق خلال السنة المالية الأخيرة.

- المعلومات المتعلقة بأي قروض على الشركة (سواء أكانت واجبة السداد عند الطلب أم غير ذلك)، وكشف بالمديونية الإجمالية للشركة والشركات التابعة لها وأي مبالغ دفعتها الشركة سداداً لقروض خلال السنة ومبلغ أصل القرض واسم الجهة المانحة لها ومدته والمبلغ المتبقي وفي حال عدم وجود قروض على الشركة عليها تقديم إقرار بذلك.

- وصف لفئات وأعداد أي أدوات دين قابلة للتحويل وأي أوراق مالية تعاقدية أو مذكرات حق اكتتاب أو حقوق مشابهة أصدرتها أو منحتها الشركة خلال السنة المالية مع إيضاح أي عوض حصلت عليه الشركة مقابل ذلك.

- وصف لأي حقوق تحويل أو اكتتاب بموجب أدوات دين قابلة للتحويل أو أوراق مالية تعاقدية أو مذكرات حق اكتتاب أو حقوق مشابهة أصدرتها أو منحتها الشركة.

- وصف لأي استرداد أو شراء أو إلغاء من جانب الشركة لأي أدوات دين قابلة للاسترداد، وقيمة الأوراق المالية المتبقية، مع التمييز بين الأوراق المالية المدرجة التي اشترتها الشركة وتلك التي اشترتها شركاتها التابعة.

- عدد اجتماعات مجلس الإدارة التي عقدت خلال السنة المالية الأخيرة، وتواريخ انعقادها، وسجل حضور كل اجتماع موضحاً فيه أسماء الحاضرين.

- عدد طلبات الشركة لسجل المساهمين وتواريخ تلك الطلبات وأسبابها.

- وصف لأي صفقة بين الشركة وطرف ذي علاقة.

- معلومات تتعلق بأي أعمال أو عقود تكون الشركة طرفاً فيها، وفيها أو كانت فيها مصلحة لأحد أعضاء مجلس إدارة الشركة أو لكبار التنفيذيين فيها أو لأي شخص ذي علاقة بأي منهم، بحيث تشمل أسماء المعنيين بالأعمال أو العقود، وطبيعة هذه الأعمال أو العقود وشروطها ومدتها ومبلغها، وإذا لم توجد أعمال أو عقود من هذا القبيل، فعلى الشركة تقديم إقرار بذلك.

- بيان لأي ترتيبات أو اتفاق تنازل بموجبه أحد أعضاء مجلس إدارة الشركة أو أحد كبار التنفيذيين عن أي مكافآت.

- بيان لأي ترتيبات او اتفاق تنازل بموجبه أحد مساهمي الشركة عن أي حقوق في الأرباح.

- بيان بقيمة المدفوعات النظامية المسددة والمستحقة لسداد أي زكاة أو ضرائب أو رسوم أو أي مستحقات أخرى ولم تسدد حتى نهاية الفترة المالية السنوية، مع وصف موجز لها وبيان أسبابها.

- بيان بقيمة أي استثمارات أو احتياطات أنشئت لمصلحة موظفي الشركة.

- إقرارات بما يلي:

أ- أن سجلات الحسابات أعدت بالشكل الصحيح.

ب- أن نظام الرقابة الداخلية أعد على أسس سليمة ونفذ بفاعلية.

ج- أنه لا يوجد أي شك يذكر في قدرة الشركة على مواصلة نشاطها.

40- إذا كان تقرير مراجع الحسابات يتضمن تحفظات على القوائم المالية السنوية، يجب أن يوضح تقرير مجلس الإدارة تلك التحفظات وأسبابها وأي معلومات متعلقة بها.

41- في حال توصية مجلس الإدارة بتغيير مراجع الحسابات قبل انتهاء الفترة المعين من أجلها، يجب أن يحتوي التقرير على ذلك، مع بيان أسباب التوصية بالتغيير.

42- معلومات تتعلق بأي أعمال منافسة للشركة أو لأي من فروع النشاط الذي تزاوله والتي يزاولها أو كان يزاولها أي عضو من أعضاء مجلس الإدارة، بحيث تشمل أسماء المعنيين بالأعمال المنافسة، وطبيعة هذه الأعمال وشروطها، وإذا لم توجد أعمال من هذا القبيل، فعلى الشركة تقديم إقرار بذلك.

قد يهمك: أهمية حوكمة الشركات في تحسين أدائها

تقرير لجنة المراجعة

يجب أن يشتمل تقرير لجنة المراجعة على تفاصيل أدائها لاختصاصاتها ومهامها المنصوص عليها في لائحة حوكمة الشركات، على أن يتضمن توصياتها ورأيها في مدى كفاية نظم الرقابة الداخلية والمالية وإدارة المخاطر في الشركة، ومن اختصاصات لجنة المراجعة الآتي:

أ- التقارير المالية

1- دراسة القوائم المالية الأولية والسنوية للشركة قبل عرضها على مجلس الإدارة وإبداء رأيها والتوصية في شأنها لضمان نزاهتها وعدالتها وشفافيتها.

2- إبداء الرأي الفني بناء على طلب مجلس الإدارة فيما إذا كان تقرير مجلس الإدارة والقوائم المالية للشركة عادلة ومتوازنة ومفهومة وتتضمن المعلومات التي تتيح للمساهمين والمستثمرين تقييم المركز المالي للشركة وأدائها ونموذج عملها واستراتيجيتها.

3- دراسة أي مسائل مهمة أو غير مألوفة تتضمنها التقارير المالية.

4- البحث بدقة في أي مسائل يثيرها المدير المالي للشركة أو من يتولى مهامه أو مسؤول الالتزام في الشركة أو مراجع الحسابات.

5- التحقق من التقديرات المحاسبية في المسائل الجوهرية الواردة في التقارير المالية.

6- دراسة السياسات المحاسبية المتبعة في الشركة وإبداء الرأي والتوصية لمجلس الإدارة في شانها

ب- المراجعة الداخلية

- دراسة ومراجعة نظم الرقابة الداخلية والمالية وإدارة المخاطر في الشركة.

- دراسة تقارير المراجعة الداخلية ومتابعة تنفيذ الإجراءات التصحيحية للملحوظات الواردة فيها.

- الرقابة والإشراف على أداء وأنشطة المراجع الداخلي وإدارة المراجعة الداخلية في الشركة للتحقق من توافر الموارد اللازمة وفعاليتها في أداء الأعمال والمهام المنوطة بها.

- التوصية لمجلس الإدارة بتعيين مدير وحدة أو إدارة المراجعة الداخلية أو المراجع الداخلي واقتراح مكافآته.

ج- مراجع الحسابات

- التوصية لمجلس الإدارة بترشيح مراجعي الحسابات وعزلهم وتحديد أتعابهم وتقييم أدائهم، بعد التحقق من استقلالهم ومراجعة نطاق عملهم وشروط التعاقد معهم.

- التحقق من استقلال مراجع الحسابات وموضوعيته وعدالته، ومدى فعالية أعمال المراجعة مع الأخذ في الاعتبار القواعد والمعايير ذات الصلة.

- مراجعة خطة مراجع حسابات الشركة وأعماله، والتحقق من عدم تقديمه أعمالاً فنية أو إدارية أو استشارية تخرج عن نطاق أعمال المراجعة ، وإبداء مرئياتها حيال ذلك.

- الإجابة عن استفسارات مراجع حسابات الشركة.

- دراسة تقرير مراجع الحسابات وملاحظاته على القوائم المالية ومتابعة ما اتخذ بشأنها.

د- ضمان الإلتزام

- مراجعة نتائج تقارير الجهات الرقابية والتحقق من اتخاذ الشركة الإجراءات اللازمة بشأنها.

- التحقق من التزام الشركة بالأنظمة واللوائح والسياسات والتعليمات ذات العلاقة.

- مراجعة العقود والتعاملات المقترح أن تجريها الشركة مع الأطراف ذوي العلاقة، وتقديم مرئياتها حيال ذلك إلى مجلس الإدارة.

- رفع ما تراه من مسائل ترى ضرورة اتخاذ إجراء بشأنها إلى مجلس الإدارة، وإبداء توصياتها بالإجراءات التي يتعين اتخاذها.

كما يجب أن يودع مجلس الإدارة نسخاً كافية من تقرير لجنة المراجعة في مركز الشركة الرئيس وأن ينشر في الموقع الإلكتروني للشركة والموقع الإلكتروني للسوق عند نشر الدعوة لانعقاد الجمعية العامة لتمكين من يرغب من المساهمين في الحصول على نسخة منه، ويتلى ملخص التقرير أثناء انعقاد الجمعية العامة.

قد يهمك: حوكمة الشركات المساهمة

إفصاح أعضاء مجلس الإدارة

يتعين على مجلس الإدارة تنظيم عمليات الإفصاح الخاصة بكل عضو من أعضائه ومن أعضاء الإدارة التنفيذية، مع مراعاة ما يلي:

- وضع سجل خاص بإفصاحات أعضاء مجلس الإدارة والإدارة التنفيذية وتحديثه دورياً، وذلك وفقاً للإفصاحات المطلوبة بموجب نظام الشركات ونظام السوق المالية ولوائحهما التنفيذية.

- إتاحة الاطلاع على السجل لمساهمي الشركة دون مقابل مالي.

الإفصاح عن المكافآت

يلتزم مجلس الإدارة بالإفصاح بما يلي:

- الإفصاح عن سياسة المكافآت وعن كيفية تحديد مكافآت أعضاء المجلس والإدارة التنفيذية في الشركة.

- الإفصاح بدقة وشفافية وتفصيل في تقرير مجلس الإدارة عن المكافآت الممنوحة لأعضاء مجلس الإدارة والإدارة التنفيذية بصورة مباشرة أو غير مباشرة، دون إخفاء أو تضليل، سواء أكانت مبالغ أم منافع أم مزايا أياً كانت طبيعتها واسمها، وإذا كانت المزايا أسهماً في الشركة، فتكون القيمة المدخلة للأسهم هي القيمة السوقية عند تاريخ الاستحقاق.

- توضيح العلاقة بين المكافآت الممنوحة وسياسة المكافآت المعمول بها، وبيان أي انحراف جوهري عن هذه السياسة.

- بيان التفاصيل اللازمة بشأن المكافآت والتعويضات المدفوعة لكل ممن يلي على حدة :

أ- أعضاء مجلس الإدارة.

ب- خمسة من كبار التنفيذيين ممن تلقوا أعلى المكافآت من الشركة على أن يكون من ضمنهم الرئيس التنفيذي والمدير المالي.

ج- أعضاء اللجان.

وضوح معلومات الإفصاح وصحتها واكتمالها

يجب أن يكون أي إفصاح يقوم به المُصدر المدرج أوراقه المالية في السوق الرئيسية، كاملاً وواضحاً وصحيحاً وغير مضلل وأن يُنشر من خلال الوسيلة المحددة في قواعد الإدراج.

وإذا رأى المُصدر أن الإفصاح عن مسألة يجب الإفصاح عنها بموجب هذه القواعد يمكن أن يؤدي إلى إلحاق ضرر غير مسوغ به وأنه من غير المرجح أن يؤدي عدم الإفصاح عن تلك المسألة إلى تضليل المستثمرين فيما يتعلق بالحقائق والظروف التي يكون العلم بها ضرورياً لتقويم الأوراق المالية ذات العلاقة، فإنه يجوز للمُصدر أن يتقدم بطلب لإعفائه من الإفصاح أو تأخير توقيته، ويجب في هذه الحالة أن يقدم إلى الهيئة بسرية تامة بياناً بالمعلومات ذات العلاقة والأسباب التي تدعوه إلى عدم الإفصاح عن تلك المعلومات في ذلك الوقت، وللهيئة الموافقة على طلب الإعفاء أو التأخير أو رفضه، وإذا وافقت الهيئة على الطلب، فيجوز لها في أي وقت أن تلزم المُصدر بإعلان أي معلومات تتعلق بالإعفاء أو الـتأخير ذي العلاقة.

كما تُعد جميع المعلومات والتطورات الجوهرية، سرية إلى أن تعلَن، ويُحظر على المُصدر قبل إعلان هذه المعلومات إفشاؤها إلى جهات لا يقع على عاتقها التزام بالمحافظة على سرية المعلومات وحمايتها، كذلك يجب على المُصدر اتخاذ جميع الخطوات اللازمة لضمان عدم تسرب أي من المعلومات والتطورات الجوهرية قبل إعلانها وفقاً لقواعد الإدراج.

وكذلك يجب على المُصدر تحديد مدى الحاجة إلى نشر إعلان للجمهور للرد على أي شائعات تتعلق بأي تطورات جوهرية، وللهيئة إلزام المُصدر بذلك بحسب ما تراه مناسباً.

قد يهمك: حوكمة جمعية المساهمين وفقاً لنظام الشركات الجديد

الالتزام بالإفصاح عن التطورات الجوهرية

يجب على المُصدر أن يفصح للهيئة والجمهور من دون تأخير عن أي تطورات جوهرية تندرج في إطار نشاطه ولا تكون معرفتها متاحة لعامة الناس، وقد تؤثر في أصوله وخصومه أو في وضعه المالي أو في المسار العام لأعماله أو الشركات التابعة له، ويمكن بدرجة معقولة أن تؤدي إلى تغير في سعر الأوراق المالية المدرجة أو أن تؤثر تأثيراً ملحوظاً في قدرة المُصدر على الوفاء بالتزاماته المتعلقة بأدوات الدين.

وفي حال كان المصدر منشأة ذات أغراض خاصة، يجب أن تفصح المنشأة ذات الأغراض الخاصة لهيئة السوق المالية والجمهور من دون تأخير عن أي تطورات جوهرية تندرج في إطار نشاطها ولا تكون معرفتها متاحة لعامة الناس وقد تؤثر في أصول المنشأة ذات الأغراض الخاصة أو خصومها ويمكن بدرجة معقولة أن تؤدي إلى تغير في سعر الأوراق المالية المدرجة أو أن تؤثر تأثيراً ملحوظاً في قدرة المنشأة ذات الأغراض الخاصة على الوفاء بالتزاماتها المتعلقة بأدوات الدين، ولتحديد هذا التطور يجب على المُصدر أن يقدر ما إذا كان من المحتمل لأي مستثمر حريص أن يأخذ في الاعتبار ذلك التطور عند اتخاذ قراره الاستثماري.

الإفصاح عن المعلومات المالية

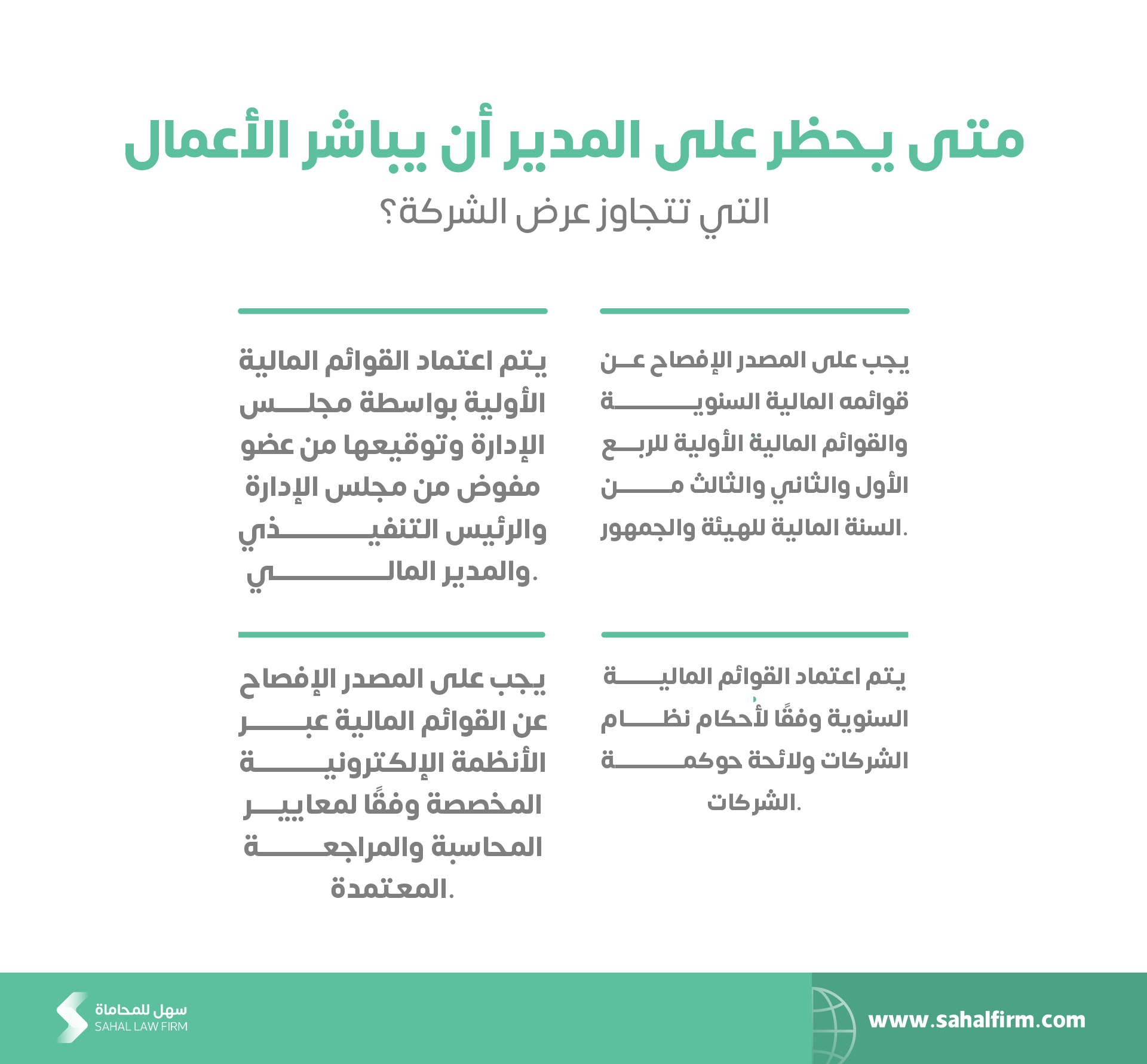

بالنسبة للمعلومات المالية، فإن على المُصدر الإفصاح عن قوائمه المالية السنوية وقوائمه المالية الأولية للربع الأول والثاني والثالث من السنة المالية له للهيئة والجمهور فور الموافقة عليها وقبل نشرها للمساهمين أو الغير، وفي حال كان المصدر منشأة ذات أغراض خاصة، يجب على تلك المنشأة الإفصاح عن قوائمها المالية السنوية للهيئة والجمهور فور الموافقة عليها وقبل نشرها للغير، تكون الموافقة على القوائم المالية بحسب الآتي:

- فيما يتعلق بالقوائم المالية الأولية، تتم الموافقة عليها بعد اعتمادها من مجلس الإدارة وتوقيعها من عضو مفوض من مجلس الإدارة ومن الرئيس التنفيذي والمدير المالي.

- فيما يتعلق بالقوائم المالية السنوية، يتم اعتمادها والموافقة عليها وفقاً لأحكام نظام الشركات ولائحة حوكمة الشركات، وفي حال كان المصدر منشأة ذات أغراض خاصة، تتم الموافقة على القوائم المالية السنوية لتلك المنشأة بعد اعتمادها من أعضاء مجلس إدارة المنشأة.

كما يفصح المُصدر عبر الأنظمة الإلكترونية المخصصة لهذا الغرض من السوق عن قوائمه المالية الأولية والسنوية، ويجب على المُصدر إعداد قوائمه المالية الأولية وفحصها وفقاً لمعايير المحاسبة والمراجعة المعتمدة من الهيئة السعودية للمراجعين والمحاسبين، وأن يفصح عنها للجمهور خلال فترة لا تتجاوز 30 يوم من نهاية الفترة المالية التي تشملها تلك القوائم.

وكذلك يجب على المُصدر إعداد قوائمه المالية السنوية ومراجعتها وفقاً لمعايير المحاسبة والمراجعة المعتمدة من الهيئة السعودية للمراجعين والمحاسبين، وأن يفصح عنها للجمهور خلال فترة لا تتجاوز ثلاثة أشهر من نهاية الفترة المالية السنوية التي تشملها تلك القوائم، ويجب على المُصدر أن يفصح عن هذه القوائم المالية خلال مدة لا تقل عن 21 يوم تقويمياً قبل تاريخ انعقاد الجمعية العامة السنوية للمُصدر، وفي حال كان المصدر منشأة ذات أغراض خاصة ، يكون الإفصاح عنها للجمهور خلال فترة لا تتجاوز ثلاثة أشهر من نهاية الفترة المالية السنوية التي تشملها تلك القوائم.

ويجب أن يكون المحاسب القانوني أو مكتب المحاسبة الذي يراجع القوائم المالية للمصدر مسجلاً لدى هيئة السوق المالية وفقاً لقواعد تسجيل مراجعي حسابات المنشآت الخاضعة لإشراف الهيئة، ويجب على المصدر التأكد من التزام المحاسب القانوني أو مكتب المحاسبة الذي يراجع القوائم المالية وأي شريك لهما بقواعد الهيئة السعودية للمراجعين والمحاسبين ولوائحهما فيما يتعلق بملكية أي سهم أو أوراق مالية للمصدر أو أي من تابعيه، بما يضمن استقلالية المحاسب القانوني أو مكتب المحاسبة وأي شريك أو موظف في مكتبه.

وفي حال كان المصدر منشأة ذات أغراض خاصة، يجب على الراعي أن يزود المنشأة ذات الأغراض الخاصة بقوائمه المالية الأولية والسنوية وتقرير مجلس الإدارة في وقت مناسب لتمكين المنشأة ذات الأغراض الخاصة من الوفاء بالتزاماتها.

قد يهمك: محامون متخصصون في حوكمة الشركات

كما في حال كان المصدر أجنبياً أدرجت أسهمه في السوق الرئيسية وفقاً لقواعد الإدراج، فيجب عليه أن يعد قوائمه المالية الأولية والسنوية وفقاً لمعايير المحاسبة الدولية الصادرة عن مجلس معايير المحاسبة الدولي، يجب الإفصاح عن القوائم المالية الأولية والسنوية بحسب الآتي:

- فيما يتعلق بالقوائم المالية الأولية، يكون الإفصاح عنها للجمهور خلال فترة لا تتجاوز 30 يوم من نهاية الفترة المالية التي تشملها تلك القوائم.

- فيما يتعلق بالقوائم المالية السنوية، يكون الإفصاح عنها للجمهور خلال فترة لا تتجاوز ثلاثة أشهر من نهاية الفترة المالية السنوية التي تشملها تلك القوائم، ويجب أن يفصح عن هذه القوائم المالية خلال مدة لا تقل عن 21 يوم تقويمياً قبل تاريخ انعقاد الجمعية العامة السنوية له.

تزويد هيئة السوق المالية بالمستندات والوثائق

يجب على المُصدر أن يزود الهيئة بنسخ من أي مخاطبات أو مستندات أو معلومات تتاح للمساهمين أو ترسَل إليهم ما لم يفصح عنها من خلال السوق.